半導體材料2023年盤點:中國產多領域追趕替代 拋光材料進展提速

圖/集微網提供

集微網消息,近年來,美國有關法案以及其與日本、荷蘭政府的合作進一步加大了對於中國大陸先進製程領域的限制,但是目前中國大陸在半導體產能方面的主要發力點仍集中在成熟製程。

根據SEMI統計數據顯示,2021—2023年,中國大陸計劃新建20座晶圓廠,排名全球第一,並且這些新建的晶圓廠以12寸(300mm)晶圓生產爲主。根據目前的產能規劃,預計到2026年,我國300mm晶圓廠全球市場份額將達到25%,超越韓國成爲全球第一。與此同時,國家集成電路產業投資基金二期(以下簡稱“大基金二期”)共募資2041.5億元,主要投向晶圓製造、半導體設備和材料等領域。

而中國產半導體材料企業發展與大陸晶圓代工廠建設進度相匹配,產能的擴容也勢必將進一步加速中國產半導體材料替代進程。然而2023年,全球半導體行業仍然呈現去庫存特徵,行業整體進入到下行週期,對上游半導體材料的需求造成負面影響。

衆所周知,半導體材料種類繁多,包括矽片、電子特氣、掩膜版、光刻膠、溼電子化學品、拋光液、拋光墊、靶材等。根據SEMI數據顯示,矽片佔比最大,市場份額爲32.9%,其次爲氣體,佔比爲14.1%,第三是光掩膜,佔比爲12.6%,其後分別爲拋光液和拋光墊、光刻膠配套試劑、光刻膠、溼化學品、濺射靶材,佔比分別爲 7.2%、6.9%、6.1%、4%和 3%。

矽片短期需求趨寒,長期展望積極

根據SEMI數據統計矽片整體出貨情況來看,2023年第一季度、第二季度、第三季度,全球半導體矽片出貨面積分別爲32.65億平方英寸、33.31億平方英寸、30.1億平方英寸,第三季度同比下滑了19.5%。SEMI表示,由於需求疲軟和經濟的不確定性,運算、通信、消費和內存市場的矽晶圓出貨面積出現明顯下滑,汽車和工業領域表現相對穩健。

2023 年全球 300mm 半導體矽片市場的供應緊張局面在一定程度得到緩解,但隨着下游晶片製造企業的產能擴充和逐步投產,在2024-2026 年有望再次出現供需緊張局面,半導體矽片市場、特別是300mm半導體矽片市場長期仍將處於持續增長的市場環境。SEMI此前預計,2024年全球半導體矽片出貨動能有望恢復,出貨面積同比增加8.5%,2025年將再增加12.9%,達153.32億平方英寸的歷史新高。

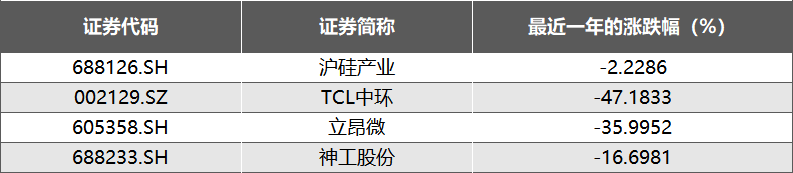

中國產半導體大尺寸矽片龍頭廠商滬矽產業在過去一年跌幅爲2%,TCL中環、立昂微和神工股份也均出現了不同程度的調整。國內晶圓廠對中國產半導體矽片的騐證及導入正在加快,如滬矽產業、立昂微、中環股份等企業已順利通過騐證,大陸矽片產能整體仍在加大產能投入,加速追趕國際龍頭廠商。其中,滬矽產業旗下子公司新升股份已有300mm半導體矽片產能30萬片/月,新增30萬片/月的產能也得到了部分釋放;立昂微電子已完成建設15萬片/月的12英寸矽片產能;TCL中環已建產能17萬片/月,另有43萬片/月的規劃12英寸產能;神工股份的產能則主要集中在8英寸矽片上。

特種氣體國內企業漲跌表現不一,項目規劃積極

集成電路工藝流程環節較多,不同環節需要搭配使用特定的電子特種氣體,各類電子特種氣體總體數量超過100種,其中大部分被國外公司壟斷,而晶片製造工藝的小型化,仍在對電子氣體的純度提出更高的要求,而這也在進一步增加中國企業打破外國公司在高端電子氣體領域壟斷的難度。

根據TECHCET發佈的數據, 2022年全球電子特氣市場規模爲50.01億美元,同比增長10.20%,創下歷史新高。預計到2025年,全球電子特氣市場規模將達到60.23億美元,2022-2025年均增速爲6.39%,行業規模持續增長。從國內電子特氣市場來看,根據中國半導體工業協會的數據,2022年我國電子特氣市場規模爲231億元,同比增長6.94%。

根據中國工業氣體工業協會數據,現階段集成電路所用的電子特氣種,我國僅能生產約20%的品種,一些高端氣體100%嚴重依賴進口,比如離子注入氣、光刻激光氣等。此外,氦氖氬氪氙等稀有氣體,我國的出口量和進口量完全不在一個數量級,因此,相關企業完成中國產化的機會和增長空間也瘉發巨大。

目前,華特氣體、金宏氣體、中船特氣等頭部氣體廠商已經成爲中芯國際、長江存儲、華虹半導體等國內集成電路生產企業特氣的主要供應商,並陸續獲得臺積電、聯華電子、德州儀器、海力士等海外領先企業的認證,部分產品已進入到相關企業供應鏈。

此外,隨着國內半導體國產替代進程加速,國內電子特氣需求增加,華特氣體、凱美特氣、金宏氣體、昊華科技和遠氣體等均有超10億元規模的定增和可轉債募資資金投入到新增電子特氣項目當中,資本開支率均處於較高水位。而不同公司過去一年的漲跌幅也表現各異,其中光伏級應用的特種氣體提供商和遠氣體過去一年完成了46%的漲幅,綜合性氣體供應商金宏氣體完成了接近25%的漲幅,而在行業實現8英寸以上集成電路製造廠商超過90%覆蓋率的華特氣體則有了下跌12%的整年市場表現。

掩膜版技術追趕步伐正在加快

根據Semi數據統計,我國大陸掩膜版市場規模爲90億元,目前中國大陸廠商主要集中在350~180nm製程節點的掩膜版生產,部分廠商已掌握130nm製程點的生產技術,對於90nm及以下掩膜版中國產化率幾乎爲零,而中高端掩膜版的中國產化率的提升是衆多關聯廠商的研究方向。

目前我國掩膜版製造主要集中在少數企業和部分科研院所。在平板顯示領域,國內衹有少數企業能夠配套TFT(薄膜晶體管)用掩膜版,主要針對8.5代以下掩膜版,而從技術方面來看,中國廠商路維光電式國內首家G11代平板顯示掩膜版產品生產線,產品精度達到國際主流水準,技術追趕的步伐正在加快;半導體掩膜版技術壁壘較高,工藝難度大,集中在晶片封測用掩膜版以及100nm節點以上的晶圓製造用掩膜版,仍然與國際領先企業存在較明顯差距。清溢光電過去一整年的市場表現比較好,擁有24.8%的漲幅;而在國內唯一一傢俱有G2.5-G11全世代掩膜版生產能力廠商的路維光電卻取得了0.7%的全年跌幅。

CMP拋光材料自主可控不斷提升

拋光墊和拋光液技術含量高,其產品質量、性能指標直接決定了終端產品的品質和穩定性,屬於下游客戶的關鍵材料。因此,拋光材料下游客戶實施嚴格的供應商認證機制,衹有通過嚴格的認證滿足客戶對質量標準和性能的要求,才能成爲下游客戶的合格供應商。

中國內鼎龍股份攻堅尅難,成爲中國唯一一家全面掌握拋光墊全流程核心研發和製造技術的CMP拋光墊中國產供應商,實現中國拋光墊領域從零到一的突破;根據拋光液應用需求不同,安集科技、鼎龍股份、上海新陽、萬華化學等企業正在加速佈局CMP拋光液產能建設.

CMP領軍企業安集科技和鼎龍股份在2023年均有13%漲幅的市場表現,相關產品的市佔率也進一步提升;上海新陽和萬華化學在該領域做了一部分產能規劃,豐富了自己的產品管線,但是萬華化學別的品類的產品受到市場環境影響較大,因此在2023年有15.8%的跌幅表現。

光刻膠正在發生變化

根據中商產業研究院數據,我國光刻膠市場規模由2017年58.7億元增至2022年98.6億元,年均複合增長率爲10.9%。預計2023年我國光刻膠市場規模可達109.2億元。從國內市場來看主要得益於下游晶圓廠的擴產,從產品細分來看增速最快的產品是EUV和Krf光刻膠,主要受益於先進製程的發展以及存儲堆曡技術更新。

根據中商情報網數據,目前半導體端G/I線光刻膠中國產化率爲10%,Krf光刻膠中國產化率爲1%,Arf光刻膠中國產化率爲1%,EUV光刻膠還處於研發階段。

中國半導體光刻膠市場超90%主要依賴進口,從國內中國產替代進程來看,雖起步較晚,但目前處於中國產替代加速期。彤程新材、華懋科技、晶瑞電材、上海新陽等國內公司均有G/I線、Krf、Arf膠布局,開發重點是普適性光刻膠和技術難度較低的成熟製程光刻膠,使產品導入後能大範圍應用,在產品開發和騐證上持續與下游晶圓廠進行積極協作。

而在2023年的市場表現方面,上海新陽取得了26.7%的市場漲幅,其I線及KrF光刻膠產品已有多款持續銷售中,ArF幹法光刻膠正處於客戶認證階段,ArF浸沒式光刻膠研發進展順利;晶瑞電材和彤程新材分別取得13.6%和6.8%的漲幅,也都在加大G線系列、I線系列、KrF系列產品的研發投入,新產品客戶導入進度加速;而華懋科技年內卻取得了26%的跌幅。光刻膠板塊整體的市場表現積極。

溼電子化學品G5級實現部分替代

溼電子化學品行業部分產品被國外龍頭企業所壟斷,歐美和日韓企業技術佔據了全球市場主導地位,全球市場分別爲32%和39%。

隨着國內部分溼電子化學品企業對技術研發越來越重眡,技術研發實力有了長足進步,部分生產、檢測、提純和容器處理的技術已經達到國際先進水平,中國臺灣和中國大陸分別佔據國內市場的10%和9%。

但是,國內市場溼電子化學品行業仍然集中度較低,各供應商產品和規模各不相同,以江化微、中巨芯、晶瑞電材等部分先進溼電子化學品企業多點開花式地實現部分產品國產替代,G5級溼電子化學品目前已有部分企業實現生產。但各企業產品不同,如江化微的硫酸、氨水、鹽 酸等產品,興福電子的磷酸、硫酸、雙氧水、氫氟酸等均已達到G5級,中巨芯已經能夠生成G5級電子級氫氟酸、電子級硫酸、電子級硝酸等。

2023年,中巨芯出現大幅下跌是基於其科創板新上市,消化IPO產生的部分溢價。而江化微全年實現1.3%的增幅,其各類別產品分別大批量導入了京東方、友達光電供應鏈,並有G5級產品導入8-12寸半導體大矽片客戶,競爭優勢或許會日益增加。

濺射靶材需求保持旺盛

根據國君有色數據顯示,預計全球集成電路用靶材的市場規模也將從2022年的18.46億美元提升至2025年的26.61億美元,年均複合增速約13%,國內靶材企業不斷突破核心技術,提升全球市佔率。

未來濺射靶材行業規模將呈增長態勢。一方面,濺射靶材主要用於製備薄膜電池背電極以及HJT太陽能電池導體層,未來太陽能電池的大幅應用及推廣將推動濺射靶材市場需求快速增長;另一方面,OLED、Mini LED、Micro LED等新型顯示技術競相發展,8K超高清、3D顯示、柔性顯示、透明顯示等技術領域進步顯著,正顛覆傳統顯示終端應用形態,平面顯示作爲濺射靶材行業最爲重要的下游應用領域之一,新型顯示技術的不斷突破和平面顯示終端應用的持續拓展將推動濺射靶材的需求增加,帶動濺射靶材行業的發展。

2023年靶材類公司表現整體一般。其中,安泰科技今天擁有業內最高的16%的漲幅,鉬旋轉靶、鉬平面靶等產品市佔率70%,研發的MOCV加熱器配套鎢鉬熱場全球市佔率超80%;阿石創年內收漲12%,其業務開展比較多元,積極推進光伏領域的ITO靶材的擴產和驗證;行業明星江豐電子則收跌了15.9%,但是其產品在全球晶圓製造濺射靶材市場份額位居第二,隨着半導體行業下游需求復甦,或會率先受益。

而展望2024,半導體材料市場的回煖或會更先於設備和晶片設計行業。2021—2023年,中國大陸計劃新建20座晶圓廠,排名全球第一,並且這些新建的晶圓廠以12寸(300mm)晶圓生產爲主。而行進至今,晶圓大廠對產線的調試也在如火如荼,這不難判斷出,隨着全球晶圓產能轉向大陸,中國產半導體材料永續性需求提升。

相關資訊

- ▣ 達興材料 擴增半導體材料產能

力推半導體國產替代 陸製造材料供應鏈跑起來

力推半導體國產替代 陸製造材料供應鏈跑起來 國產替代概念活躍,半導體材料ETF(562590) 低開高走,漲超1%

國產替代概念活躍,半導體材料ETF(562590) 低開高走,漲超1%- ▣ 《光電股》達興材料新廠明年下半年投產 盼半導體材料成爲新引擎

- ▣ 晶盛機電:公司業務涉及半導體、光伏設備領域及藍寶石材料和碳化硅材料細分領域

喬越次世代封裝材料 國際半導體展亮相

喬越次世代封裝材料 國際半導體展亮相- ▣ 杜益精材推先進半導體封裝材料

宜進新材料 跨足PCB高階製程材料領域

宜進新材料 跨足PCB高階製程材料領域- ▣ “國產替代”提速!半導體概念股早盤集體大漲

- ▣ 光啓技術引領超材料大數據時代——創新賦能新材料產業發展

金牛年明星產業-第三代半導體材料 應用廣泛

金牛年明星產業-第三代半導體材料 應用廣泛- ▣ 楚江新材(002171.SZ):天鳥高新生產的碳纖維熱場預製體等熱場複合材料可用於光伏和半導體單晶硅熱場材料等領域

- ▣ 天嶽先進董事長:第三代半導體 需求推動碳化硅材料快速發展

半導體特化材料 產值續擴增

半導體特化材料 產值續擴增- ▣ 半導體週期底部已現,半導體材料ETF(562590)“設備+材料”含量超70%,早盤持續溢價

- ▣ 三超新材(300554.SZ):在半導體領域的產品包括半導體裝備和半導體耗材

三星棄所有日產半導體原材 日韓擬向臺買半導體及材料

三星棄所有日產半導體原材 日韓擬向臺買半導體及材料- ▣ 多家半導體設備、材料公司中報業績預喜,半導體材料ETF(562590)逆市高開,中晶科技漲超7%

碳化矽戰略材料產能炸開 第三代半導體廠拐點到了

碳化矽戰略材料產能炸開 第三代半導體廠拐點到了- ▣ 不是半導體而是光伏材料?寧波富達擬取得晶鑫材料控制權|速讀公告

楊瑞臨/半導體設備材料廠十年大多頭

楊瑞臨/半導體設備材料廠十年大多頭- ▣ 萬潤股份:公司在環保材料產業、電子信息材料產業、新能源材料產業領域的產品均屬於功能性材料

- ▣ A股美股半導體聯袂上漲,半導體材料ETF(562590)盤中漲近2%

- ▣ 高盛談HBM四年十倍的市場,半導體材料盤中走強

- 2021中國車用材料國際論壇探討多領域融合創新發展

- 鑫科 搶進半導體封裝材料供應鏈

- ▣ AI算力發展有望拉動半導體硬件需求,半導體材料ETF(562590)盤中持續溢價

- ▣ 迎AI時代 先進半導體封裝技術及材料成關鍵

- ▣ 新應材 客制半導體關鍵化學材料