財報優 2電子指標股法人按贊

高盛、凱基投顧調升臺光電目標價,最高上看675元;世界獲得花旗環球、美銀證券升評。圖/本報資料照片

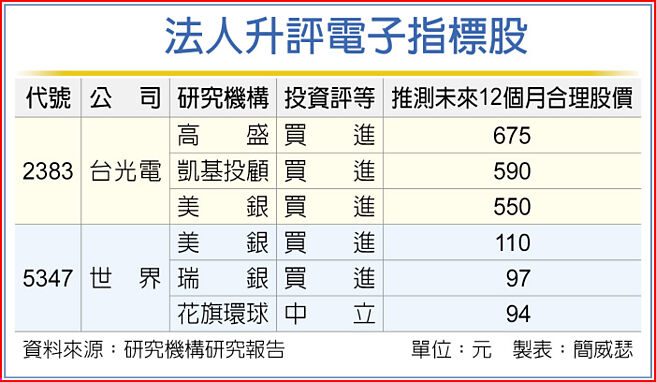

法人升評電子指標股

臺股上市櫃企業進入第一季財報緊鑼密鼓公佈期,二檔電子指標股在財報後,內外資看法更加正面,臺光電(2383)步出掉單疑雲,高盛、凱基投顧等同步調升股價預期,最高上看675元;世界(5347)則是獲得花旗環球、美銀證券升評。

臺光電公告第一季財報,毛利率與營業利益率各爲29%、19.7%,單季每股稅後純益(EPS)5.76元大致符合預期。令市場感到振奮之處在於,臺光電積極擴產,將2024年資本支出由54億元大舉上調至84億元。

高盛證券指出,因未來幾季市場需求持續增加,臺光電產能利用率近幾個月就會滿載,爲了滿足客戶強勁需求,就算完成馬來西亞廠,臺光電仍會積極尋求擴張新產能可能。估計臺光電每月產能將從目前的每月420萬張,擴大爲2025年底時的每月465萬張,接下來幾年仍將持續開出中山廠新產能。

凱基投顧看好,臺光電受惠AI伺服器與衛星需求強勁,帶動第二季產能利用率逼近滿載;並預期本季營收將季增10%~20%,產能利用率可季增5至10個百分點、達85%~90%,甚至有機會達9成以上,其中,基建網通營收可分別季增雙位數,手持裝置季增個位數,而車用季減個位數。

外資所做財務模型顯示,臺光電2024年起將展現獲利爆發力,EPS大增逾7成、至28.01元,2025、2026年持續增長爲33.76元與41.39元,成長幅度均達雙位數。

世界第一季財報優於預期,外資圈浮現最壞情況已過的新共識,花旗環球、美銀證券分別升評「中立」與「買進」,終結偏保守觀點,2日股價大漲9.19%,收93.9元。

美銀證券認爲,短期來看,世界對營收成長、毛利率的展望趨正面,長期價值又得到現金殖利率的支撐,伴隨可望進軍12吋晶圓代工市場,看好營運動能可延續到下半年,給予110元推測合理股價。

相關資訊

財報績優AI股 外資按贊

財報績優AI股 外資按贊 宏達電首季財測達標 法人按贊按一半

宏達電首季財測達標 法人按贊按一半- ▣ 《半導體》臺積電財報展望優預期 外資齊按贊、目標價調升

法人按贊 16檔三優股吸金

法人按贊 16檔三優股吸金- ▣ 俄股擁三大優勢 法人按贊

- ▣ 美股財報靚 工業機器人按贊

3檔缺電受惠股 法人按贊

3檔缺電受惠股 法人按贊 Smart智富/從財報、4指標篩優質銀行股

Smart智富/從財報、4指標篩優質銀行股 15檔高殖又績優 法人按贊

15檔高殖又績優 法人按贊- ▣ 《電子零件》國巨財報出色 2外資讚許

- ▣ 《其他電子》鴻海後市正向 法人續按贊

- ▣ 影/財經達人指路 財報、籌碼雙優股這樣選

電子指數勝大盤 法人:可看4月財報基本面

電子指數勝大盤 法人:可看4月財報基本面 臺積電、採鈺 法人按贊

臺積電、採鈺 法人按贊 怡利電、正新 法人按贊

怡利電、正新 法人按贊 16檔法人捧 股價按贊

16檔法人捧 股價按贊 印度股市 法人齊按贊

印度股市 法人齊按贊- ▣ 8檔題材股 法人按贊

- ▣ 16檔財報按贊 慶雙十

臺積電、義隆 法人齊按贊

臺積電、義隆 法人齊按贊 臺股止穩向上 法人按贊

臺股止穩向上 法人按贊 2021年大陸股市 法人按贊

2021年大陸股市 法人按贊- 散裝股擁利多 法人按贊

- 法人看臺股後市 聚焦財報營收績優股

- IBM上季財報 華爾街按贊

- 美元續升 3檔電子股大摩按贊

- 缺貨效應 法人續按贊南電

- ▣ 電動車基金拉風 法人按贊

- 13檔半導體股 法人狂按贊