大摩:臺積電股價將火速反彈

圖/本報資料照片

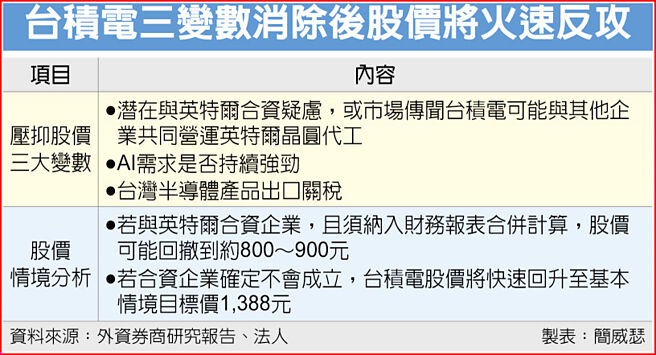

臺積電三變數消除後股價將火速反攻

摩根士丹利證券指出,臺積電現在評價極具吸引力(very attractive),以2026年每股稅後純益(EPS)爲基準推算本益比才13倍,研判若與英特爾潛在合資案、AI需求、關稅等三大變數,在未來二個月內得到初步結論或解決,臺積電股價將火速反彈,推測合理股價仍是1,388元。

臺積電10日跌破千元,持續低檔震盪,25日收盤好不容易站上990元,旋因美股下挫拖累,國際資金近二個交易日共計調節臺積電2.4萬張持股,27日股價重挫2.24%,收958元。今年來臺積電股價下跌10.88%,輝達也跌15.29%,反觀同屬AI半導體重量級個股的SK海力士、英特爾分別上漲19%與16.81%,可謂天壤之別。

摩根士丹利證券半導體產業分析師詹家鴻從行銷之旅得到客戶反饋,歸納臺積電股價弱勢三變數:英特爾潛在合資案、AI需求、關稅。

首先,臺積電明確排除收購英特爾晶圓廠或資產可能,但沒排除符合股東利益的合作選項,相較AI需求、關稅議題,臺積電與英特爾合資變數更令人擔憂。臺積電4月17日召開法說會,市場聚焦潛在合資企業的議題。

目前情境分析是,若臺積電參與合資企業卻無法掌控營運與技術決策,可能壓縮臺積電在先進製程市場市佔長期揚升空間,若英特爾晶圓廠起死回生,更可能使臺積電技術領先優勢縮小。

若合資企業須納入財務報表合併計算,最壞情況下臺積電長期毛利率可能維持在55%,市場願意賦予的評價可能爲今年EPS的14倍本益比,對應股價約800~900元,若確定合資企業不會成立,大摩預期臺積電股價將快速回升,推測合理股價1,388元不變。

至於AI需求,CoWoS不再是瓶頸,明年CoWoS初步產能5月公佈,應能消除市場擔憂。另無論臺半導體出口關稅結果如何,似乎都由臺積電客戶承擔關稅成本,川普對等關稅可能是最快觀察點。

相關資訊

再忍2個月!大摩:臺積電3變數消除 股價有望速彈

再忍2個月!大摩:臺積電3變數消除 股價有望速彈- ▣ 大摩提臺積電法說情境分析 股價7成會彈

臺積電有好消息!股價大漲15元至987 臺股反彈近200點

臺積電有好消息!股價大漲15元至987 臺股反彈近200點- ▣ 有積可乘 臺積電概念股反彈

臺股反彈了!臺積電大漲20元至985 早盤勁揚將近300點

臺股反彈了!臺積電大漲20元至985 早盤勁揚將近300點- ▣ 臺積電大漲 蘋概股反彈 臺股指數挑戰季線

- ▣ 權王臺積電反彈 臺股早盤大漲近300點

臺股反彈大漲201點!臺積電漲逾3% 臺股收11,555點

臺股反彈大漲201點!臺積電漲逾3% 臺股收11,555點 澄清沒出貨華爲 臺積電股價反彈15元 臺股漲近百點

澄清沒出貨華爲 臺積電股價反彈15元 臺股漲近百點- ▣ 大摩下修臺積電目標價

- ▣ 臺積電股價彈升18元 帶動臺股大漲逾180點

- ▣ 臺股大飆近百點!美選前大反彈 臺積電漲0.92%

臺股反彈飆漲442點 臺積電收960元 AI股大復活

臺股反彈飆漲442點 臺積電收960元 AI股大復活 美股反彈收高! 臺積電ADR漲1.32%

美股反彈收高! 臺積電ADR漲1.32%- ▣ 臺積電擬出手救勁敵 股價收漲17元至988 臺股反彈207點

- ▣ 臺積電領電子股上攻 臺股早盤反彈逾200點

- ▣ 最有錢/臺股弱反彈?臺積電支撐價510?學兩招避殺盤

臺股反彈 南電、聚陽股價回春

臺股反彈 南電、聚陽股價回春 權證市場焦點-臺積電 股價大反攻

權證市場焦點-臺積電 股價大反攻- ▣ 臺積電狹盤 金融股接手 臺股反彈百點

臺積電大反彈!狂拉25元至1085 臺股大漲近350點

臺積電大反彈!狂拉25元至1085 臺股大漲近350點 美股反彈!臺股大漲逾170點 臺積電強拉11元至516

美股反彈!臺股大漲逾170點 臺積電強拉11元至516- ▣ 臺指期正價差擴大至逾百點 留意臺積電反彈

- 大摩下手砍目標價至239元 臺積電股價重摔逾2%

- 臺積電、元大臺灣50 有望反彈

- 臺股反彈上漲逾300點 臺積電勁揚19元 聯電大漲6%

- 美股收紅 臺股反彈大漲逾160點 臺積電漲9元至575

- 臺股反彈漲近百點!臺積電、鴻海大漲逾1% 臺股收11,664點

- 臺股開盤反彈 小漲86點 臺積電持平