DDI變數仍多 大摩看空聯詠

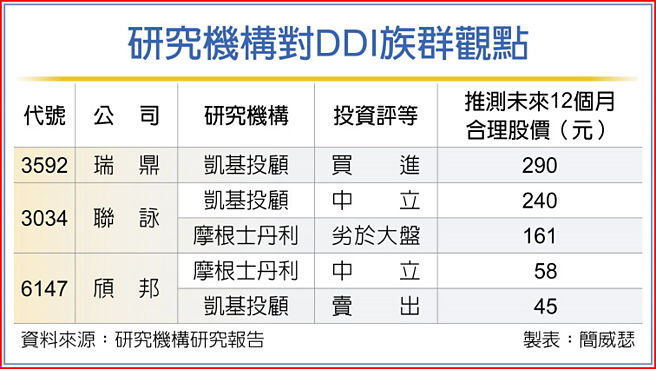

研究機構對DDI族羣觀點

隨電視面板價格走穩,大尺寸面板驅動IC(LDDI)第四季狀況似乎較爲穩定,不過,摩根士丹利證券指出,消費性電子產品終端需求依然疲弱,DDI止穩只是曇花一現(short lived),明年第一季將出現新一波價格修正,重申對聯詠(3034)「劣於大盤」觀點。

凱基投顧也指出,電視的LDDI需求於第三季末觸底,最新注意到面板業者已開始釋出新的現貨訂單,然預期此屬「U型」復甦,仍須等待較顯著的需求反彈跡象浮現,像是面板廠產能利用率大幅攀升,以及強勁的實際銷售狀況,纔有可能轉爲較樂觀看法。

摩根士丹利證券指出,短期而言,確實看到電視面板價格走穩幫助LDDI也走穩,使DDI前景暫時趨於穩定,然價格下行趨勢將在明年重新啓動,且壓力恐擴散到封測與晶圓代工端;值得注意的是,市場目前低估了價格與毛利率的雙重壓力,研判DDI業者獲利會有更大的下行風險。

以目前情況來看,大摩認爲,智慧機、電視、筆電等消費性電子產品終端第四季需求依然相當掙扎,因晶圓產量削減,電視用DDI庫存下降到9~12周,預期LDDI本季價格小跌0~5%。反觀TDDI庫存水位仍高,大摩預期,TDDI本季報價會有中高個位數跌幅;至於OLED DDI價格自9月才見到首次下降,現在仍處於相對高位,因此,第四季單位售價會有兩位數跌幅。

有鑑於DDI下行壓力不見消散,摩根士丹利認爲毛利率壓力尚未完全反應在聯詠的財務報表上,研判明年上半年僅能損益兩平,對聯詠推測合理股價161元。

凱基投顧說明,大陸同業積極降價搶市,可能拖累聯詠LDDI與TDDI定價,考量市場競爭加劇與市佔流失,調降聯詠第四季產品單位售價與出貨量預估。另外,在DDI領域中,瑞鼎因AMOLED營收佔比最高,且價格展望最具韌性,是凱基的首選;頎邦則有iPhone明年上半年出貨量可能存在下檔風險壓力,給予「賣出」投資評等。

相關資訊

- ▣ 盛讚DDI空前榮景 凱基升級聯詠目標價

DDI產能緊俏 外資續挺聯詠

DDI產能緊俏 外資續挺聯詠- ▣ 《熱門族羣》DDI難求 聯詠姿態高

DDI指標股復活 聯詠瑞鼎有戲

DDI指標股復活 聯詠瑞鼎有戲 大摩翻多聯詠 喊到666元

大摩翻多聯詠 喊到666元- ▣ 《半導體》聯詠DDI優勢不滅 外資續喊買、上看720元

- ▣ 《半導體》法人贊DDI首選 聯詠帶量穩所有均線

DDI雙指標股 大摩封關日降評

DDI雙指標股 大摩封關日降評- ▣ 變數仍多 臺灣本田保守看今年

- ▣ 聯詠業績好 大摩喊漲幅跟上

聯詠法說行情可期 大摩喊漲

聯詠法說行情可期 大摩喊漲- ▣ 《半導體》推翻DDI價格長期競爭擔憂 外資狂升聯詠目標價

- ▣ 看好 DDI 市場將逐漸增溫 大摩:上調聯詠目標價至630元

中光電聯詠多頭強勁 權證看俏

中光電聯詠多頭強勁 權證看俏- ▣ 聯詠短期逆風免驚 大摩建議快佈局

- ▣ 摩根大通:美債多空佔比變化,淨多頭新低

- ▣ 美聯儲降息幅度,仍存變數

法人:臺股4月變數多 指數空間不大

法人:臺股4月變數多 指數空間不大 內閣改組變數多 想像空間大

內閣改組變數多 想像空間大- ▣ 《類股》外資看DDI下修陰霾未消退 3檔評等不變

聯詠獲多家外資按贊 目標價上看640元

聯詠獲多家外資按贊 目標價上看640元 摩根大通季報黯淡 示警經濟前景變數多

摩根大通季報黯淡 示警經濟前景變數多 2021變數仍多 債信市場吸睛

2021變數仍多 債信市場吸睛- 聯詠 均線走多向上

- 便宜日圓掰了?2018上半年日圓強過美元 3大變數後市仍看多

- 兩大利多 聯詠今年營收拚千億

- ▣ CBOT大豆/粕類:多數據變動,偏空思路

- ▣ 《半導體》聯詠法說倒數 外資4情境預估一次看

- ▣ 《國際產業》傳三星System LSI明年將向聯電採購更多OLED DDI