訂單回升 耕興下半年看旺

耕興近6季度毛利率表現

受惠5G毫米波、WiFi 6E訂單回升,車聯網訂單也大幅成長,檢測大廠耕興(6146)表示,客戶需求支撐下,第二季營收約莫上季相當、今年表現可優於去年,此外,因應地緣政治,預計投入6~8億元擴大美國佈局。

耕興指出,5G毫米波滲透率持續增加,惟因中國手機廠開案動能遞延,中國訂單能見度有限,全年營收保守預估年增一成;除5G應用上,目前陸續接獲車廠及車電供應商如車聯網模組及車用零組件的測試案件,相關車聯網終端檢測需求也會呈現倍數增長的發展,拉出營運的第二條成長曲線。

耕興去年資本支出4.99億元,除了新規格設備投資,也有實驗室的產能擴充。公司表示,爲因應未來需求及分散風險,預計今年在亞洲區以外建置1到2條新產線,目前計劃在美國加州尋找新場地增建產能,加上毫米波、WiFi 6E測試投資,今年的資本支出將增加至6~8億元,以因應未來5G和車用元件強勁成長。

耕興爲國內最大民營電子產品測試、驗證實驗室,系全球少數能執行5G毫米波(mmWave)、WiFi 6、WiFi 6E產品檢測認證的公司。隨着 5G 毫米波滲透率提高,預計今年5G、Sub 6G有望放量,並逐步迭代至mmWave,毫米波營收將較去年成長逾2成,有助推升整體平均銷售單價 (ASP),帶動營收成長。

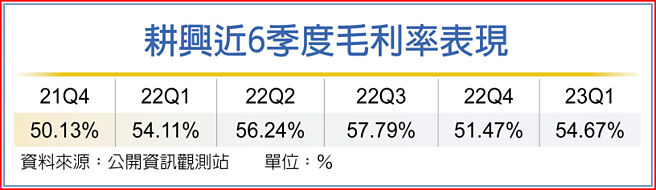

耕興去年全年度營收首度突破50億元大關,全年度毛利率、營業利益率與純益率與前年相比同步成長,2023年第一季合併毛利率站穩54.67%,每股稅後純益(EPS)4.13元、年增11%,從第一季營業利益率來看,是上市櫃1,784家中排名第24名,且從電子科技類股排名來看,則名列第5名。

耕興表示,5G營收佔比約45%,其中有50%左右是手機相關檢測,整體手機佔營收比重約20~30%,近期手機仍有庫存去化問題,但廠商爲了維持競爭力,高規機種仍會推出,耕興約90%營收來自檢測,因此無庫存去化問題。

相關資訊

- ▣ 半導體產業回升 公準今年訂單唱旺

訂單回升 升達科、智易權證看旺

訂單回升 升達科、智易權證看旺- ▣ 《其他電》耕興訂單看到下季 2025年營收拚增1成

- ▣ 下半年訂單續看旺 豐泰早盤股漲逾8%

- ▣ 佳必琪 訂單看到下半年

- ▣ 《其他電子》耕興前8月營收年增20.47% 訂單已看到年底

AI手機夯 耕興看旺

AI手機夯 耕興看旺 中興電訂單滿手 旺到2030年

中興電訂單滿手 旺到2030年- ▣ 《興櫃股》訂單看到明年 亞泰金屬營運年年看升

- ▣ 普誠 訂單動能看到下半年

訂單爆 陳泰銘樂看下半年

訂單爆 陳泰銘樂看下半年 京元電訂單升溫 Q4營收看旺

京元電訂單升溫 Q4營收看旺- ▣ 網通、半導體訂單旺 兆勁下半年營運邁大步

臺積電少不了它!旭然受惠半導體訂單暢旺 下半年營運看好

臺積電少不了它!旭然受惠半導體訂單暢旺 下半年營運看好- ▣ 鈞興訂單旺 全年獲利拚新高

興勤 訂單看到明年

興勤 訂單看到明年 半導體訂單足 盟立全年營運看升

半導體訂單足 盟立全年營運看升- ▣ 圓裕訂單迴流 下半年會更好

- ▣ 訂單滿手、產能擴充 伸興旺整年

- ▣ 興勤 訂單看到2021年中

- ▣ 氣立7月營收1.54億元「創今年次高」!各項訂單續旺 下半年營運升溫

- ▣ 《光電股》乙盛-KY下半年營運看升 力爭AI伺服器訂單

蘋果光閃亮 新日興下半年業績看旺

蘋果光閃亮 新日興下半年業績看旺- ▣ 《半導體》旺宏Q2 EPS續升至0.72元 看下半年旺季持穩

- ▣ 廣積訂單旺 今年拚賺半股本

- PC回溫 倚天酷碁看旺下半年

- 接單暢旺 耕興Q3獲利優預期

- ▣ 訂單滿到明年 信紘科看旺

- ▣ 訂單回升 拓凱Q4不看淡