獨資合夥售房產 適房地合一2.0

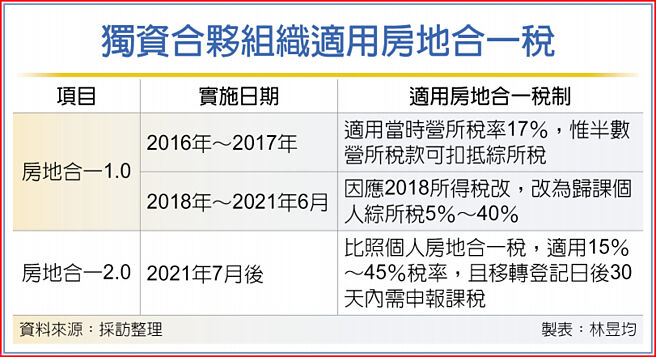

獨資合夥組織適用房地合一稅

房地合一2.0自今年7月上路。財政部南區國稅局指出,獨資合夥組織不動產交易所得三大時期稅率皆不同,在2016~2017年適用17%營所稅率、2018年~2021年6月則歸課個人綜所稅;而房地合一2.0則比照個人適用15%~45%稅率,而且必須在移轉登記後30日內申報課稅。

獨資或合夥組織多命名爲商號、行、店等,因設置成本便宜受青睞,依經濟部「2021年各類商業組織別登記家數」統計,我國約有87.71萬個獨資組織、3.95萬個合夥組織,合計全臺約有91.66萬個獨資合夥組織,比有限公司(55.04萬家)、股份有限公司(17.75萬家)合計數還要多。

獨資、合夥組織數量衆多,但實質上仍爲個人營業爲主,因此各國多采穿透課稅原則,也就是直接歸課個人稅負。因應國際趨勢,自2018年所得稅改後,我國將獨資合夥組織所得改爲歸課獨資資本主或合夥人個人綜所稅計稅。

但因應稅制變化,在房地合一1.0期間(2016年至2021年6月底),獨資合夥組織出售房屋分成兩大時期,首先是2016~2017年(所得稅改前),獨資資本主或合夥人必須將出售不動產所得納入營利事業所得,適用當時營所稅(17%),但必須先行繳納一半營所稅稅款,之後申報個人綜所稅,再扣抵獨資合夥組織營所稅已繳稅部分。

而2018年~2021年6月底房地合一1.0期間,因應所得稅改,獨資合夥出售不動產所得須先行列入營利所得範圍,再歸課到個人綜合所得稅,依個人適用綜所稅率5%~45%課稅。

惟2021年7月後房地合一2.0上路後,我國將獨資合夥組織交易不動產全面改爲比照個人,若獨資合夥組織有出售不動產行爲,必須在移轉登記日後30天內申報,且適用15%~45%房地合一稅率。

相關資訊

- ▣ 《傳產》房地合一2.0上路前 士北科土地順利轉售

- ▣ 政院版房地合一稅2.0 回溯2016年後取得房地適用

預售屋納房地合一2.0 存兩矛盾

預售屋納房地合一2.0 存兩矛盾 預售紅單交易 納房地合一稅2.0

預售紅單交易 納房地合一稅2.0- ▣ 房地合一2.0 三年內出售課重稅

房地合一稅2.0 排除自建自售建商

房地合一稅2.0 排除自建自售建商 房地合一2.0納預售屋 資料庫可查勿心存僥倖

房地合一2.0納預售屋 資料庫可查勿心存僥倖 打炒房 房地合一稅2.0先上

打炒房 房地合一稅2.0先上- ▣ 房地合一2.0大追稅 中小建商變賣資產喊苦

- ▣ 《傳產》房地合一2.0拍板 H1房市交易量看增

- ▣ 《傳產》房地合一2.0 房價難跌、H1交易量估增

房地合一2.0 個人非自願售屋 增繼承房債條款

房地合一2.0 個人非自願售屋 增繼承房債條款- ▣ 房仲公會籲延後房地合一2.0

房地合一稅2.0 政院拍板!打炒房 重拳揮向預售屋

房地合一稅2.0 政院拍板!打炒房 重拳揮向預售屋- ▣ 第三波打房 研議房地合一稅2.0

囤房稅暫緩 先修房地合一稅2.0

囤房稅暫緩 先修房地合一稅2.0- ▣ 朝野協商「房地合一2.0」 7月1日起交易適用

房地合一稅2.0 7月上路

房地合一稅2.0 7月上路- ▣ 房地合一稅2.0 完成初審

房地合一稅2.0 政院拍板

房地合一稅2.0 政院拍板 工商社論》房地合一稅2.0與囤房稅

工商社論》房地合一稅2.0與囤房稅- ▣ 《傳產》房地合一2.0上路前 賣方恐慌衝一波

- ▣ 房地合一稅2.0擬溯及既往

- ▣ 房地合一稅2.0 學者多贊同

- 房地合一2.0三讀 7月上路

- 房地合一2.0 本週立院攻防

- ▣ 房地合一稅2.0溯及既往 2016年起取得案件將適用

- ▣ 《傳產》房地合一2.0 璞園李忠恕:中南部短線投資客受影響

- ▣ 囤房稅、房地合一稅2.0公聽會 各方角力