IDC:車用工控半導體H2觸底

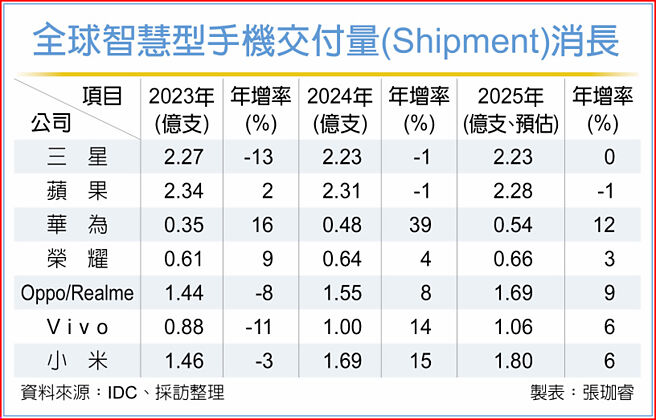

全球智慧型手機交付量(Shipment)消長

IDC預估,2025年全球半導體市場年增15.9%,較去年20%成長率略有放緩,仍維持健康發展。IDC集團副總經理Mario Morales指出,AI基礎設施、個人電腦和智能手機更新換代週期,以及記憶體需求,爲推動半導體產業成長的三大核心領域。由輝達爲首的數據中心市場挹注強勁動能、邊緣AI則具備龐大的潛力;車用及工業用領域半導體則有望在今年下半年觸底。

Mario Morales分析,AI基礎設施將成爲半導體市場主要增長動力。大型語言模型持續擴展,尤其現在動輒萬億參數訓練規模,需要龐大算力來生成Token(生成式AI的輸出內容)。目前觀察,企業端預計在2025年至2028年間,在IT方面投資約1.5萬億美元,其中超過3,250億美元將流向AI平臺和基礎設施。

另方面,Mario Morales特別點出,邊緣AI的巨大潛力。預估2027至2028年間,邊緣AI將迎來拐點,並在2028年成長至1,500億至1,700億美元規模。成長動力在於推理成本的考量,隨着雲端推理成本攀升,設備端的AI運算變得更具吸引力,他強調,處理器和AI晶片將成爲這些設備的未來驅動力;以高階智慧型手機爲例,全球約12億臺設備出貨量中,800美元以上的旗艦級手機已佔約25%、滲透率持續增長。

儘管前景樂觀,半導體仍面臨挑戰;在汽車、工控領域的半導體需求復甦步調緩慢,Mario Morales認爲,細分市場可望在今年下半年或年底觸底。PC市場增長則較爲平緩,去年成長約1.5%、2025年預估成長約4%。

IDC預估,全球半導體市場可望在2028年達1兆美元里程碑。AI的經濟影響也將續擴大,預計到2030年將佔全球GDP之3.5%。

相關資訊

- ▣ 《半導體》力積電黃崇仁:半導體估Q1觸底 看好H2表現

- ▣ 《半導體》義隆看好觸控板、電子書應用成長 H2優於H1

義隆電、臺半各顯神通 IDC:車用半導體 錢景續旺

義隆電、臺半各顯神通 IDC:車用半導體 錢景續旺- ▣ 《半導體》欣銓H2估勝H1 車用成長動能俏

- ▣ 《半導體》車用+漲價 界霖H2獲利拚大躍進

- ▣ 《半導體》H2車用訂單看增 欣銓續創新高價

- ▣ 《半導體》車用成營運臺柱 德微H2拚季季升

- ▣ 全球半導體營收 觸底反彈

電力景氣回溫 半導體觸底

電力景氣回溫 半導體觸底- ▣ 《半導體》原相Q1估落底 拚Q2>Q1、H2>H1

工具機廠切入半導體 H2有戲

工具機廠切入半導體 H2有戲- ▣ 《半導體》漢堡薯條全都有 聯發科車用H2上路

- ▣ 《半導體》神盾7月營收雙衰 H2要靠車用翻轉

- ▣ 《半導體》穩懋Q1落底、訂單回溫 H2比H1好

- ▣ 《半導體》昇陽半導體回神 H2拚逐季揚

- ▣ 《半導體》Embedded線上展 宇瞻攻工控應用

- ▣ 《半導體》敦泰胡正大:IDC缺口確實很大 車用出貨「百萬等級」

《半導體》同欣電八德廠拚明年底量產 第三代半導體H2開始貢獻

《半導體》同欣電八德廠拚明年底量產 第三代半導體H2開始貢獻 終端需求觸底 半導體景氣將回溫

終端需求觸底 半導體景氣將回溫- ▣ 《其他電子》半導體、車用發展利多 閎康H2獲利續來電

- ▣ 《半導體》力旺谷底已過 董座:H2營運逐季向上

- ▣ 《半導體》廣閎科估庫存H1到底 H2拚緩步回溫

- ▣ 《半導體》聯電展望不變 盼景氣H1落底、H2回升

- ▣ 《半導體》7月營收登新高 昇陽半導體H2看優

- ▣ 《半導體》茂矽Q2獲利近1年半高 H1觸底轉盈

- ▣ 《半導體》AI晶圓代工傳喜訊+法人大買 力積電觸底強彈

- ▣ 《業績-半導體》IDC穩定貢獻 敦泰谷底已過、Q1每股賺0.24元

- ▣ 《半導體》DRAM需求築底 南亞科H2營收拚月來越好

- ▣ 達興 半導體材料H2吸金