降息週期伴隨經濟軟著陸 富蘭克林克投顧:美股有望表現優於現金

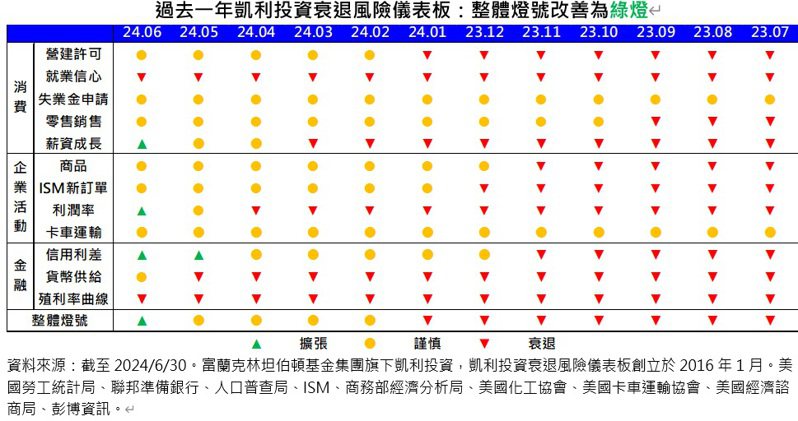

凱利投資衰退風險儀表板。(資料來源:截至2024/6/30。富蘭克林坦伯頓基金集團旗下凱利投資,凱利投資衰退風險儀表板創立於2016年1月。美國勞工統計局、聯邦準備銀行、人口普查局、ISM、商務部經濟分析局、美國化工協會、美國卡車運輸協會、美國經濟諮商局、彭博資訊。)

富蘭克林坦伯頓基金集團每月公佈的美國經濟儀表板追蹤三大類共十二項美國經濟指標,6月數據顯示,信用利差維持在「擴張」的綠燈,營建許可、失業金申請、零售銷售、商品、ISM 新訂單、卡車運輸維持在「謹慎」的黃燈,就業信心、殖利率曲線維持在「衰退」的紅燈,值得留意的是,薪資成長、利潤率從黃燈改善爲綠燈,貨幣供給從紅燈改善黃燈,整體燈號亦從「謹慎」的黃燈改善爲「擴張」的綠燈。

富蘭克林證券投顧表示,7月以來全球股市開紅盤,史坦普500指數、那斯達克、日股、臺股及印度股市均再創歷史新高,展現多頭氣勢,上半年表現較溫吞的債券市場也出現明顯反彈,反映美國經濟及通膨降溫推升聯準會(Fed)降息的機率,若未來能延續通膨降溫及鴿派政策立場,將有利全球股債多頭續航。

而在全球主要股市屢創新高、市場等待聯準會政策轉向之際,建議以美國平衡型基金及精選收益複合型債券基金爲核心,爭取收益並卡位聯準會降息行情。股票部分建議首選最強勢的科技產業型基金,透過主動式選股發掘超額報酬機會,並搭配低基期且基本面正在改善的生技、全球氣候變遷、基礎建設及公用事業股票型基金,以及近期動能明顯轉強的印度和日本股票型基金,目前這兩個國家正位處政策紅利、結構性改革的甜蜜點,可列爲長期股票配置的一環。

富蘭克林坦伯頓基金集團旗下凱利投資策略師傑佛瑞.修茲指出,一系列數據顯示美國經濟正趨緩,但從更長遠視角看將得出「經濟仍健康」的不同結論,一個例子是,短期投資者可能發現 ISM 製造業指數在今年第2季再陷收縮,但長期投資者卻可能認爲,ISM 的觸底過程很少是平穩的,然而,一旦底部形成,向上反轉將是歷史常態。

另一個例子與新拖欠債務有關,2021年底以來貸款拖欠率持續上升,包含汽車和信用卡等類別貸款,引發市場對消費者財務狀況惡化的擔憂,但許多銀行管理團隊預計未來幾季拖欠率將趨穩,最新數據也顯示新拖欠貸款的增長逐漸放緩,若從更長遠角度看,拖欠率雖上升,但很大程度上仍與疫情前水準一致且尚未陷入困境,消費逆風應可控。

傑佛瑞.修茲另也分析,薪資增長步伐現已降到足以使儀表板上的指標改善爲綠燈,伴隨利潤率也改善爲綠燈,貨幣供給改善爲黃燈,整體儀表板燈號發出2022年以來首次綠燈,這是一個良好的發展,雖經濟正在放緩且疲軟風險仍存,但經濟放緩將會進一步紓緩通膨壓力,並帶來市場期待已久的降息週期。而降息週期的開啓應會增加軟着陸的機會,歷史數據顯示,自1980年以來的二次降息伴隨軟着陸經驗,美國大中小型股均可望表現優於現金,其中,美國大型成長股表現最佳,平均上漲16%。

富蘭克林坦伯頓穩定月收益基金經理人愛德華‧波克認爲,美股頻創新高之際仍有約一半的企業股價低於其近一年高點,約兩成企業股價較高點折價逾20%,當中不乏優質企業,只是暫時不獲市場青睞,或因短期因素掩蓋長期成長潛力,投資人無須因大盤指數創高而卻步,主動選股是參與股市投資最重要的關鍵,此外,投資級債與非投資級債利差也處於歷史較緊水準,均衡與精選標的仍有利可圖。

富蘭克林坦伯頓科技基金經理人強納森‧柯堤斯表示,許多公司正積極嘗試程式AI,尋找部署該技術的方法以提高生產力或創造新的營收來源,這將在未來幾年演變成新的AI應用,併爲IT需求帶來「雪球效應」,預期將在半導體、科技基礎設施、應用軟體、網路服務等領域持續看到許多成長的投資機會。

相關資訊

- ▣ 《金融》富蘭克林美國經濟瞭望 軟着陸機率高於衰退

- ▣ 美聯儲理事庫克:若經濟表現符合預期,美聯儲有望降息

境外美國股票基金 富蘭克林表現傲人

境外美國股票基金 富蘭克林表現傲人 降息週期伴隨經濟軟著陸 美股有望表現優於現金

降息週期伴隨經濟軟著陸 美股有望表現優於現金 大陸經濟露曙光 股市Q4表現可望優預期

大陸經濟露曙光 股市Q4表現可望優預期- ▣ 富蘭克林證券投顧:美元短期票券基金 投資避風港

陸股經濟數據表現佳 ETF認購有望

陸股經濟數據表現佳 ETF認購有望 富蘭克林:2023資產配置 債優於股

富蘭克林:2023資產配置 債優於股 富蘭克林:亞股+科技=優質投組

富蘭克林:亞股+科技=優質投組- ▣ 《金融》富蘭克林美國經濟儀表板 連7月亮「擴張」綠燈

- ▣ 《基金》富蘭克林:景氣下行 明年H1債優於股

- ▣ 疫情震盪金融市場 富蘭克林華美仍看好臺股明年Q1表現

- ▣ 經濟復甦 富邦證券:白銀表現優於黃金與銅

- ▣ 美聯儲釋放明確降息信號!美國經濟有望軟着陸

- ▣ Evercore的Hyman預計美聯儲本週降息50個基點 經濟將實現軟着陸

- ▣ 富蘭克林投顧中長線投資展望 留意歐股政策作多行情

- ▣ 富蘭克林坦伯頓:若未投資大陸現在是時候

美通膨超乎預期 富蘭克林:降息可能延至9月

美通膨超乎預期 富蘭克林:降息可能延至9月 外銀估美7月降息 喊股優於債 近期美國公佈經濟數據都優於預期

外銀估美7月降息 喊股優於債 近期美國公佈經濟數據都優於預期 富蘭克林高科技基金累積逾50年創新投資經驗 長期投資優選

富蘭克林高科技基金累積逾50年創新投資經驗 長期投資優選- ▣ 經濟學家:美國實現軟着陸有賴於財政刺激

- ▣ 《金融》8月美林經理人報告 現金轉入股市、65%看好經濟軟着陸

富蘭克林華美:產業轉型 陸A股有機會

富蘭克林華美:產業轉型 陸A股有機會- ▣ 晨星:預計美國經濟將實現“軟着陸” 美聯儲不久將降息

- ▣ 《基金》納入美盛 富蘭克林投顧總基金數增至百餘檔

- ▣ 臉書Q3表現優於預期 祖克柏擔心美總統大選

- ▣ 加拿大央行行長麥克勒姆:如果經濟表現弱於預期 降息超過25個基點將是合適的

- 富蘭克林:雙收益策略 卡位美降息行情

- 歷史經驗 降息週期啓動後 投資級債表現最亮眼