聚陽、遠東新 押逾90天

紡織股聚陽、遠東新近來訂單需求暢旺。示意圖。 聯合報系資料庫

近來傳產股價增溫,紡織股聚陽(1477)、遠東新(1402)近來訂單需求暢旺,聚陽第3季營收突破百億元,法人預估,下半年營收可望達200億元;遠東新積極拓展綠色產品,利潤維持不錯,預估下半年營運約與上半年相當,投資人可透過權證以較低成本參與行情。

聚陽因美系客戶完成庫存去化後,採購恢復正常,加上去年同期基期較低,預期訂單有望達雙位數增長。根據統計,聚陽9月營收32.9億元,年增17.5%,累計第3季營收破百億元,達104.6億元。

法人指出,聚陽目前訂單能見度約四個月,預計下半年營收達200億元,不過第3季毛利率成長不易,主因在於短單佔比12%到13%,且多爲低毛利率產品,加上船班遞延問題,預料聚陽將計劃把運輸風險加價轉移給客人 ,可望在明年首季訂單反映。 短期雖有利空,但公司產業地位仍有利、趨勢正向不變。

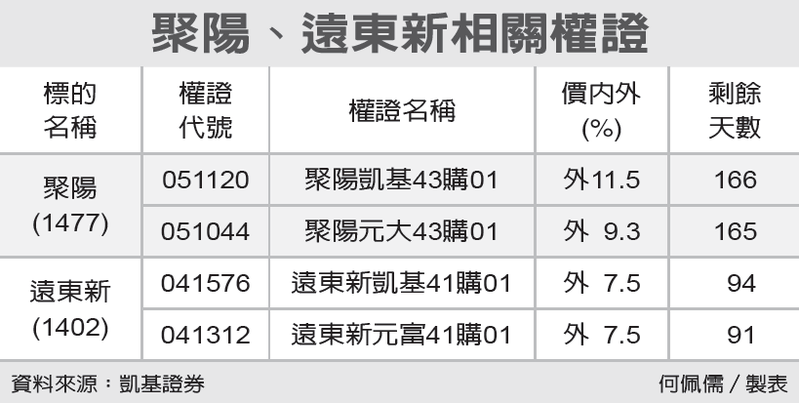

聚陽、遠東新相關權證

遠東新今年下半年營運約與上半年相當,整體市況差異不大,至於明年營運展望,法人認爲,大陸大幅擴張石化產能,對遠東新在石化、酯粒等上游產品確實造成壓力;不過遠東新在纖維方面積極拓展綠色產品,加上紡織中下游利潤維持不錯,PET產品則要觀察明年產能擴張幅度。

遠東新日前宣佈將與明基材料旗下的機能織物品牌Xpore攜手合作,推出突破性的「e2cycle」PET回收技術,這項技術可將電子廢棄物轉化爲高品質回收PET材料,提供全新的PET回收途徑,並可應用於高階機能服飾。預期明年在纖維領域將持續推進綠色產品開發,同時在織染和成衣等紡織中下游維持穩健的利潤。

權證發行商表示,投資人若看好聚陽與遠東新後續表現,可以挑選價內外15%以內,有效天期90天以上權證,以小金搏大利。

相關資訊

威鋒、創惟 押逾90天

威鋒、創惟 押逾90天 聯電、世界 押寶逾90天

聯電、世界 押寶逾90天 聯發科、立積 押逾90天

聯發科、立積 押逾90天 金像電、南電 押逾90天

金像電、南電 押逾90天 華星光、波若威 押逾90天

華星光、波若威 押逾90天 聚陽、漢翔 瞄準逾90天

聚陽、漢翔 瞄準逾90天 全民權證/士電 押寶逾90天

全民權證/士電 押寶逾90天 全民權證/國巨 押寶逾90天

全民權證/國巨 押寶逾90天 全民權證/奇鋐 押寶逾90天

全民權證/奇鋐 押寶逾90天 全民權證/勤誠 押寶逾90天

全民權證/勤誠 押寶逾90天 全民權證/辛耘 押寶逾90天

全民權證/辛耘 押寶逾90天 全民權證/聚陽 優選逾90天

全民權證/聚陽 優選逾90天 遠東新、儒鴻、聚陽將因AI獲利「有感成長」

遠東新、儒鴻、聚陽將因AI獲利「有感成長」 華新、中興電 選逾90天

華新、中興電 選逾90天 全民權證/全新 優選逾90天

全民權證/全新 優選逾90天 全民權證/正新 挑逾90天期

全民權證/正新 挑逾90天期- ▣ 服飾品牌集中採購趨勢 遠東新、新纖、儒鴻、聚陽2021年營運看漲

遠東新 馬國建再生聚酯廠

遠東新 馬國建再生聚酯廠- 金像電、富喬 押90天期

- 臺光電、穎崴 押寶90天

- 貿聯、技嘉 押寶90天期

- 聯發科、聯電 押寶90天

- 聚陽、東陽 明年續衝

- 羣創 選逾90天期

- 臺積、0050 買逾90天

- M31、祥碩 選逾90天

- 京元電 選逾90天

- 智原 瞄準逾90天

- 聯發科 挑逾90天