跨國企業最低稅率 調升至15%

圖/本報資料照片

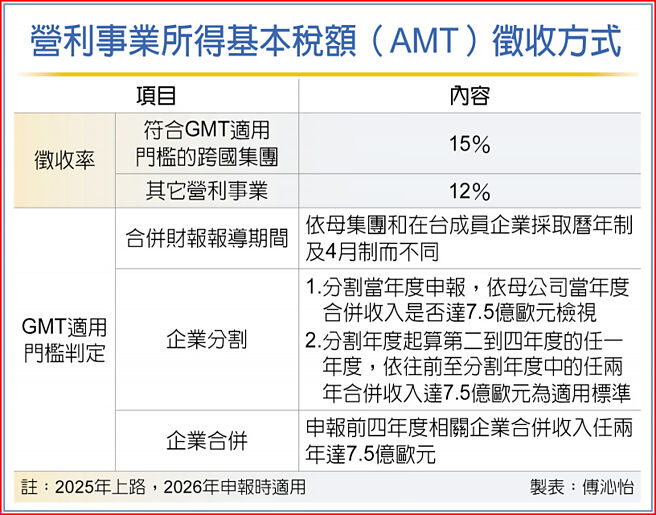

營利事業所得基本稅額(AMT)徵收方式

接軌全球最低稅負制(GMT),財政部28日預告修正營利事業所得基本稅額(AMT)徵收率,自現行12%改採二階制差別稅率,符合GMT標準的大型跨國企業2025年起提高至15%、2026年申報時適用,初步估算有36家營利事業受影響。

臺灣AMT制度2006年上路以來,本次是近20年最大變革,更是首度調高徵收率。財政部表示,修改AMT徵收率是接軌GMT的第一步,中長期除了關注已採行GMT國家的情況和未採行國家的相關措施,也會逐步規劃導入符合國際標準的GMT。

臺灣營所稅名目稅率爲20%,爲免企業透過各種名目避稅,因此訂有AMT,也就是臺版最低稅負制。

財政部賦稅署副署長倪麗心表示,預告修正AMT徵收率,是因應國際反避稅稅改趨勢,且爲了符合量能課稅原則、兼顧大小型企業稅負衡平,本次主要是針對過度享受租稅優惠或減免,致有效稅率過低的大型企業予以調高徵收率。

至於中、小型企業,及有效稅率原本即達15%的大型企業,財政部表示,不會受到本次AMT徵收率調整影響。

財政部表示,依GMT適用門檻7.5億歐元的標準來看,臺灣相關跨國企業約百家;進一步統計其在臺境內營利事業成員有效稅率低於15%者,母公司在臺的營利事業有22家、母公司在境外的營利事業則有14家,加總爲36家可能受影響。

財政部指出,整體來看,針對大型跨國企業提高AMT徵收率一定會讓整體企業有效稅率提高,但對於個別企業可能的稅額影響、對整體營所稅的影響數,目前都還沒辦法計算具體數字。

財政部部長莊翠雲日前即以「儘快」兩字迴應臺灣接軌全球最低稅負制進度,強調臺灣如果不做,就會將課稅權「拱手讓人」,財政部一直在蒐集國際資料和研訂相關草案。

財政部表示,GMT對於有效稅率的計算方式,AMT仍不太相同,臺灣要直接接軌GMT的話,必須符合經濟合作發展組織(OECD)規範、採用同一基準,這部分的修法範圍和複雜度都會比調整AMT徵收率更高。

且對中小企業而言,財政部表示,若其生產重心全部在國內,可能根本不會有GMT的問題,透過AMT採差別徵收率,可避免衝擊中小企業。

相關資訊

- ▣ 美國提議:全球最低企業稅率至少15%

- ▣ 最低稅負制稅率調至15% 拚2024上路

- ▣ 全球最低企業稅率15% 136國達協議

G7達協議 企業稅率最低15%

G7達協議 企業稅率最低15%- ▣ 葉倫稅改計劃 大企業最低稅率15%

- ▣ 美企最低稅率15% 製造業先遭殃

所得稅改革 企業最低稅負 擬提高至15%

所得稅改革 企業最低稅負 擬提高至15%- ▣ 香港擬對受涵蓋跨國企業集團實施15%全球最低實際稅率

全球最低稅負 財政部研議調整企業最低稅負稅率

全球最低稅負 財政部研議調整企業最低稅負稅率 G7達成里程碑協議:同意跨國公司全球最低企業稅率15%起跳

G7達成里程碑協議:同意跨國公司全球最低企業稅率15%起跳 企業所得最低徵收率明年拉高至15% KPMG:大型跨國公司最受影響

企業所得最低徵收率明年拉高至15% KPMG:大型跨國公司最受影響- ▣ G7財長會議支持15%最低企業稅率

- ▣ 美國財政部提出全球企業獲利最低稅率15%

歐盟正式通過15%全球最低企業稅率

歐盟正式通過15%全球最低企業稅率- ▣ 《國際經濟》跨國企業最低稅率 傳G7最快週五達成協議

- ▣ 最低稅率調高 資誠:企業可重評租稅優惠

- ▣ 全球企業最低稅率15% 兩種臺商要小心

- ▣ 七國集團表示支持把全球最低企業稅率設爲15%

- ▣ 巴林明年起實施全球最低企業稅制,跨國巨頭需繳15%所得稅

減緩脫歐衝擊 英國擬調降企業稅至15%

減緩脫歐衝擊 英國擬調降企業稅至15% 美提議全球企業「最低稅率15%」 籲減少各國「比爛」情況

美提議全球企業「最低稅率15%」 籲減少各國「比爛」情況 美股救星?拜登提議加稅大讓步 企業稅最低降至15%

美股救星?拜登提議加稅大讓步 企業稅最低降至15%- ▣ 全球最低稅負制 可能影響跨國企業

全球最低稅率鎖定15% 對在陸企業影響不大

全球最低稅率鎖定15% 對在陸企業影響不大- 瑞士通過最低企業稅率

- 最低稅率明年調升 金融業反對聲浪高

- ▣ G7設全球最低企業稅率 中國無懼

- ▣ 《國際經濟》15%全球最低企業稅 獲130國支持

- G7達成“歷史性協議”:同意15%“全球最低企業稅率”