那些年 叫好不叫座的保單

圖/業者提供

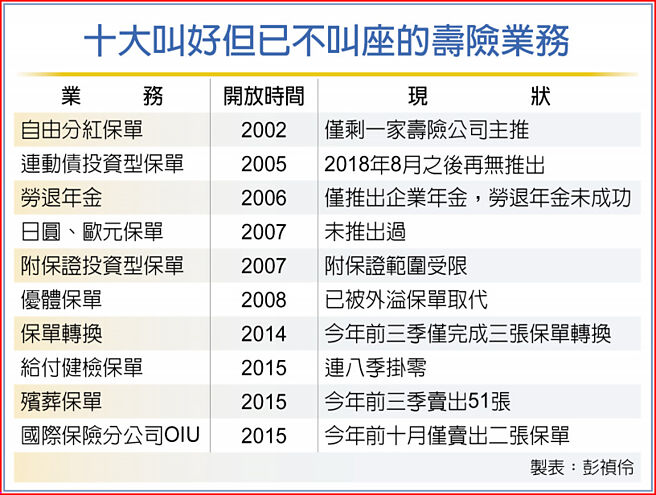

十大叫好但已不叫座的壽險業務

臺灣壽險60週年,細數前十大爭取多時、好不容易開放卻又夭折或萎縮的業務,第一名就是訴求「與其死後當遺產,不如活着時自己用」的保單轉換,從2014年開放到今年滿八年,當年估計至少逾300萬張具轉換資格,執行10%都有30萬張、1,500億元的規模,可供民衆以保單養老,但八年過去,累計轉換4,743張,金額16億元,執行率僅0.1%~0.15%。

同時,今年前三季執行保單轉換的張數僅三張,金額130萬元,幾乎接近「停擺」,且要協助保戶進行保單轉換的公司,要再三確認保戶意願,提供三年後悔期,且確保業務員等沒有不當勸誘轉換,並不得提供轉換獎金,等於擔極高的不慎違規會被重罰風險,推動對壽險公司幾乎只有小小利益的業務。

當年推動保單轉換,是提供單身、無子女者可用終身壽險等保價金,去轉換爲健康險、長照險或年金險,用死後才能領保險金的保單,換活着可自用的新保單,即用保單養老,亦有利壽險公司減輕一些老保單的利差損,但因層層限制,且保戶其實可以用保單借款,換現金自用,且老保單依舊有效,業務員也沒有傭獎,不會主動去協助保戶認識保單轉換,因此八年後保單轉換幾乎「名存實亡」。

實物給付保單 操作困難

第二名及第三名是給付健檢及生前契約的實物給付保單,從2013年一路爭取到2015年纔開放的實物給付保單,同樣是爲了高齡化社會、壽險創新業務做準備,當時考慮多家壽險公司的母集團都有醫院,亦都有意投資長照機構、養老村,還可以跟坐月子中心、健檢中心、殯葬業等合作,從出生一路服務到最後一哩路,保單可預約坐月子中心、小孩出生再提供保障,之後有每年的健檢,提供遠距健康照護,再來是給付長照服務,或入住安養中心或銀髮住宅,最後給付生前契約或塔位。

健檢保單因給付的健檢機會,有合作醫院的地域限制,無法全臺推廣,且保戶未必想年年健檢,從2020年第四季開始,已連續八季掛零,即完全沒有賣出半張保單;給付生前契約或塔位的殯葬保單,目前每季約賣10~30張以內,保費20~40萬元不等,亦已是極「小衆」的銷量,主要也是壽險公司要承諾未來的服務,可能通膨讓服務縮水,引發爭議,且提供服務的公司並不是壽險公司可控管,承保的風險相對較大。

加上壽險遲遲無法投資長照機構,銀髮養生村隨着高齡化,承作風險也過高,讓當年辛苦爭取的實物給付保單,目前相對銷量高的只剩下給付海外急難救助的旅平險,及給付長照服務的長照險,仍有一定的發展。

疫情衝擊 OIU雪上加霜

第四名是2015年開放的壽險國際保險業務分公司(OIU),當年瞄準陸客來臺、華僑的境外保險業務,想再創一個新的業務高峰,在2017年賣出477張、新契約保費近1.68億美元,即約新臺幣50億元后,就達到「高峰」,之後逐年下滑,在2020年全球爆發新冠肺炎,各國國境管制,旅客無法來臺後,OIU業務更是難以推動,壽險公司紛紛解散OIU小組,去年只賣出四張保單,保費210萬美元。

今年前十月只賣出二張,保費90.3萬美元,且只剩下新光人壽仍積極推動此業務,國泰人壽、富邦人壽都已停售OIU保單,南山人壽及全球人壽還有保單上架,但幾乎沒有在賣。

第五名優體保單,2008年金管會覈准首張優體保單在臺上市,訴求保戶驗尿確定沒有吸菸習慣,定期壽險保費即可省12%~38%以上,但因爲投保驗證相對麻煩,同樣叫好不叫座,壽險業後來轉用「外溢保單」,即訴求保戶養成運動、健走習慣,亦或用健檢結果達成一定指標,即可節省保費,相對更具話題及符合年輕人的喜好,壽險業者表示後來公佈的新回合生命表,沒有包含優體費率,即宣告優體保單亦走入歷史。

金融海嘯 扼殺分紅保單

第六名自由分紅保單,2002年開始銷售的自由分紅保單,主要參考英國等制度,買保單跟買壽險公司股票一樣,保單每年投報率、死差益及費差益等,有70%要分紅給保戶,一度也是敲鑼打鼓,百家爭鳴,不少公司立志要做自由分紅保單第一品牌,由於財政部、即後來的金管會規定若自由分紅保單連續兩年達不到當初的分紅假設,就要向保險局報告。

但2008年金融海嘯,壽險公司賠到連股東都交待不了,更無力再分紅,且股東質疑保單會分去股東應有的權利,與臺灣股市投資人的期待不符,本土壽險公司逐漸退出自由分紅保單市場,目前僅剩英商保誠人壽還主推自由分紅保單。

第七名就是曾轟動一時的連動債保單,六年到八年保本保息,年化收益率一度喊上5%到6%以上,在低利率時期深受保戶喜愛,單檔保單動輒賣出100~400多億元,一年有數千億元的銷量,也在金融海嘯後,因金管會強化連動債管理,最終債券發行機構難以達成有吸引力的發行條件,在2018年之後市場上再無推出任何一檔連動債保單。

第八名及第九名,都是開放後從未推出過的保單,第八名是各公司亦曾招兵買馬成立專案小組推動的勞退新制保單,第九名是因爲利率太低,無法設計的日圓及歐元保單,第十名是法令改變,目前無法推出的附最低保證投資型保單,可以附最低身故保障,但不再能提供活着保本或最低投報率。

相關資訊

保費太貴 長照險叫好不叫座

保費太貴 長照險叫好不叫座 2024年ETF新兵叫座不叫好? 全年僅24%正報酬

2024年ETF新兵叫座不叫好? 全年僅24%正報酬- ▣ 看看那些爲辛瓦爾叫魂的人……

- ▣ 打造叫好又叫座的國潮產品

購無人島門檻高 叫好不叫座

購無人島門檻高 叫好不叫座 Skoda vRS車系叫好不叫座 前景不明朗

Skoda vRS車系叫好不叫座 前景不明朗- ▣ 中國建設報:房地產項目“白名單”叫好又叫座

類出國2.0叫好不叫座 旅客剩427人

類出國2.0叫好不叫座 旅客剩427人 叫好又叫座 多元運營讓延慶“老年餐”不斷頓兒

叫好又叫座 多元運營讓延慶“老年餐”不斷頓兒 BMW電動車 叫好又叫座

BMW電動車 叫好又叫座 蘋果Vision Pro叫好不叫座?今年賣不動 銷量估不到50萬部

蘋果Vision Pro叫好不叫座?今年賣不動 銷量估不到50萬部 《波斯王子:失落的王冠》僅售出100萬份 叫好不叫座

《波斯王子:失落的王冠》僅售出100萬份 叫好不叫座- ▣ 股市黃曆-叫好不叫座 反彈調節爲先

- ▣ 一場劇如何叫好又叫座

11檔臺股基金 叫好叫座

11檔臺股基金 叫好叫座 烏鴉還在叫:從那些“辱華”的遊戲談起

烏鴉還在叫:從那些“辱華”的遊戲談起- ▣ 叫好又叫座,星途攬月390T斬獲蘇州匯川集採大單

王鴻薇憂叫好不叫座 吳怡農掃街催票

王鴻薇憂叫好不叫座 吳怡農掃街催票- ▣ “官方帶娃”爲何叫好難叫座

崔哥最愛抱怨好球帶 資深裁判:判好球就在那叫叫叫

崔哥最愛抱怨好球帶 資深裁判:判好球就在那叫叫叫- ▣ 機器人理財叫好不叫座化 金管會擬鬆綁

在叫好與叫座之間:成功遊戲的標準是什麼?

在叫好與叫座之間:成功遊戲的標準是什麼?- 在叫好與叫座之間:什麼是成功遊戲的標準?

- 官方帶娃叫好難叫座?家長需求不止於看管

- 柯文哲組黨「自曝其短」 徐永明:恐叫好不叫座

- 財訊/叫好不叫座? 爲什麼臺灣吸引不到香港人才?

- 網絡文學改編如何“叫好又叫座”

- 《孤味》叫好又叫座 臺南掀打卡熱

- ▣ 高校生涯教育如何叫好又叫座