NB面板出貨反彈 今年估增6.3%

圖/美聯社

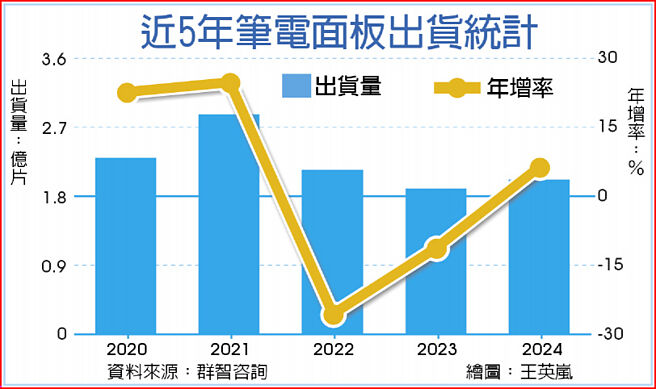

近5年筆電面板出貨統計

AI PC帶動,中高階筆電需求自第三季開始加溫,拉動今年筆電面板出貨量相比去年明顯反彈。羣智諮詢(Sigmaintell)統計顯示,今年前八月全球筆電面板出貨量共計1.38億片,年成長12%。時序進入第四季,隨着庫存水位走高,第四季品牌備貨需求明顯回落,但預計全年筆電面板出貨量仍可達2.02億片,相比去年增長6.3%,成爲今年各消費性電子面板中復甦最爲強勁的應用別。

羣智諮詢指出,從面板規格來看,16:10的佔比超過4成,高屏佔比爲主要優勢。相較於傳統的16:9螢幕,16:10更貼近黃金比例,可以消除傳統筆記型電腦的「大下巴」黑框,一方面滿足使用者從手機和平板等產品所培養起來對高屏佔比的螢幕需求,另一方面也增加了筆電屏幕的可視面積,滿足使用者辦公以及遊戲所需。因此主要的筆電品牌積極推動了16:10產品的開案需求,面板廠爲了順應這一趨勢,也紛紛增加了16:10的產品供應。

羣智諮詢調查顯示,2024年第二季16:10筆電面板在整體筆電面板市場中的佔有率已達到39%。伴隨着下半年中高階筆電需求增加,預計下半年16:10筆電面板的滲透率將進一步增長,全年來看16:10筆電面板的滲透率有望超過40%。預期到了2025年,16:10筆電面板的滲透率有望超過16:9,成爲全球筆電螢幕的主流規格。

16:10面板在14吋以下的筆電市場導入速度更快,在今年上半年滲透率已經提升到了46%。尤其是在解析度2K及以上的中高階小螢幕輕薄筆電市場,16:10的滲透率已經穩定超過了8成。同時,在FHD+/FHD及HD規格的主流小螢幕市場中,16:10的滲透率也穩步提升到33%。小螢幕筆電配置16:10面板已經成爲了主流。相較之下,16:10在15吋以上的大螢幕筆電市場滲透率明顯慢於小螢幕筆電,即使在今年上半年,其滲透率也只有29%。

14吋16:10與14吋16:9的成本相當,再加上面板廠產品策略影響,因此可以逐漸實現二者同價。但是受限於切割效率差異,16吋16:10面板與15.6吋16:9面板的成本差距目前仍然較大,價差直接影響品牌廠商的採購意願。

相關資訊

平板面板出貨 今年估減2.4%

平板面板出貨 今年估減2.4%- ▣ 《電周邊》藍天今年NB出貨估增1成 仍看好陸市

- ▣ 《科技》NB面板出貨量有望終結連5衰 Q2估季增近2成

- ▣ 《科技》NB面板出貨量 Q1再戰高、全年看增1成

- ▣ 2019年大尺寸面板 出貨估增1%

- ▣ 《產業》全球手機面板2024年出貨量 增11.4% 今年估減3.2%

Q2筆電面板出貨估減17% NB產品升級醞釀中...

Q2筆電面板出貨估減17% NB產品升級醞釀中... 超大面板今年出貨看增25%

超大面板今年出貨看增25% 看好NB成長 義隆電估明年出貨量勝今年

看好NB成長 義隆電估明年出貨量勝今年- ▣ 首季NB面板出貨創新高

2024電視面板出貨估增3.4%

2024電視面板出貨估增3.4%- ▣ 《科技》缺料緩解 今年液晶監視器面板出貨量估增4.2%

- ▣ 《科技》TrendForce估今年LCD面板出貨年成長率3.4%

- ▣ 監視器面板 2021出貨估增2.5%

- ▣ 《科技》NB面板Q4出貨仍低迷 下季個位數季增

- ▣ 《光電股》NB、平板出貨持穩 TPK-KY首季營收估季增5~10%

- ▣ 機構:預估2025年電競顯示器面板出貨增長放緩 LCD面板年增約5%

- ▣ AIO PC今年出貨估彈升一成

- ▣ 微軟NB全年出貨估達270萬臺

- ▣ 車載面板2H出貨 比1H估增近14%

- ▣ 《產業》IDC:臺灣NB/PC今年出貨增4.3% 明年恐減6.8%

- ▣ 解封反彈 陸今年用電量估增6%

- ▣ 全球平板面板市場強勢反彈 第三季度出貨量同比增26%

- ▣ 明年電視面板出貨估減3%

- ▣ 《科技》12月下旬TV面板反彈 MNT、NB止跌持穩

仁寶傳奪惠普大單 本季NB出貨估增20%

仁寶傳奪惠普大單 本季NB出貨估增20%- 摺疊機夯 今年出貨估年增3%

- 藍天今年NB出貨 力拚新高

- ▣ 《科技》筆電出貨Q4恐反轉 今年仍估增15%、明年看衰