氫燃料電池車市場發展概況

※如欲轉載本文,請與北美智權報聯絡

吳碧娥╱北美智權報 編輯部

根據《巴黎協定》全球碳排應於2050年降至淨零,歐洲車廠爲因應歐盟執行委員會所訂定的淨零排放目標,近年均致力朝向電動化發展。然而在轉型過程中,面臨中國純電動車崛起競爭、電池與充電技術待克服,在俄烏戰爭爆發後,進一步凸顯電池材料供應鏈自主的隱憂。時局進入2024年後,全球電動車產業鏈仍持續受到國際局勢不穩定影響,預期電動車市場可能在2024年放緩,當歐洲傳統汽車大廠思考如何提升全球電動車市佔率之際,新能源車同樣尚未在美國成爲主流。

重型車輛是歐洲交通運輸中僅次於汽車的第二大碳排放源,爲實現歐盟2050年碳中和目標,歐洲議會今年初已達成協議,將在2030年起實施更嚴格的減碳目標,預計在六年內重型車輛將減碳45%,幾乎所有類型的柴油卡車從2040年起,均禁止在歐盟內銷售。隨着車輛產業淨零腳步加速,非常適用於商用車的氫燃料電池電動車,也成爲歐盟及主要車廠的發展重點。

全球減碳目標推動氫燃料市場成長

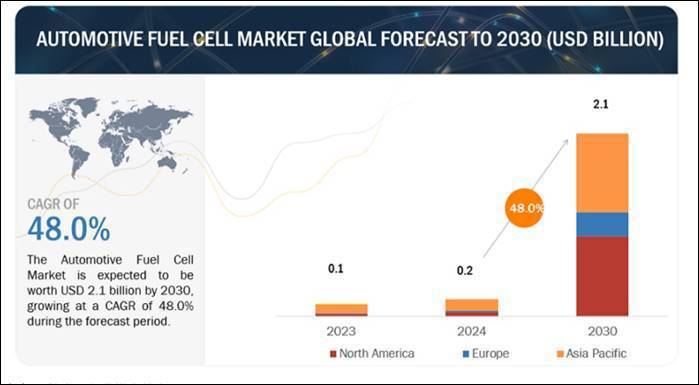

根據MARKETS and MARKETS研究報告預估,2024年全球汽車燃料電池市場規模爲2億美元,預計2030年將達到21億美元、複合年成長率爲48%。除了政府對綠色氫技術和改善氫基礎設施的支持,加上汽車和交通需求不斷成長,提高燃油效率、降低溫室氣體排放以及嚴格的碳排放法規的推動下,燃料電池汽車 (FCEV)市場預計將持續成長。

圖1. 2024~2030年燃料電池汽車市場預測,圖片來源:MARKETS and MARKETS

氫能源車發展可與電動車同時進行

外貿協會日前於2024年臺北國際汽機車零配件展&臺北國際車用電子展(TAIPEI AMPA)中舉辦「奔馳新世代:車用安全系統與新能源之革新再造」論壇,邀請到多位產業專家分享最新技術與趨勢。

鐙鋒氫科技總經理周哲平指出,氫能源車早在30年前開始發展,當時全球面臨石油供給不足的危機,氫能源相關技術應用在移動載具上,用來解決移動污染源,並降低對化石燃料的依賴。後來受到溫室氣體排放限制與全球暖化的壓力,美國加州率先訂出法規規範零排放汽車(ZEV)比例,帶動汽車大廠投入研發燃料電池汽車,不過因爲加氫站礎建設成本非常高、汽車傳統供應鏈太穩定,造成燃料電池汽車開發速度緩慢,氫能車市場仍在萌芽階段,不僅加氫站普及率不高、氫氣法規尚不夠健全,車輛銷售價格也偏高,目前以韓國及日本的氫能源發展最接近商業化,也陸續與其他國際公司合作推出氫能巴士、氫能堆高機、氫能物流等應用。

圖2. 鐙鋒氫科技總經理周哲平,吳碧娥/攝影

周哲平表示,利用氫與氧的反應產生電力,可替代傳統發電機;發展燃料電池技術可以實現安靜與乾淨的能源應用,同時也會成就綠氫技術與市場的進步,燃料電池發電市場在美國已超過10億元產值,相關應用也持續增加。淨零排放是全球政策趨勢,氫能源車的發展可與電動車同時進行,將爲減碳帶來貢獻,預估2050年氫能源車可望佔整體車輛銷售20%。若要讓新能源車加速進入消費市場,除了要加快加氫站普及速度,建議政策性鼓勵氫氣供應業者與新創公司合作,進一步完善氫能源車的供應鏈體系。

另一位與會講者氫豐綠能科技副總經理林明憲則認爲,爲達到全球的淨零減碳目標,各大商用車製造商已投入新能源車開發。從性能來看,比起純電動車和柴油車,燃料電池車擁有顯著優異的續航能力、足夠的安全性、可接受的燃料補充速度,以及低溫性能等優點。林明憲分析,燃料電池車續航里程長,能滿足絕大多數重型卡車的日常運輸需求,而純電動重卡必須擴大電池數量以達到足夠的續航力,意味着需要犧牲貨物載重量與空間;在燃料補充速度方面,燃料電池補充約僅約需5~10分鐘(視儲氫罐量),與現行燃油車相去不遠,能滿足商用車運行需求。使用鋰離子電池的電動車,在-10°C低溫下,電池續航里程是常溫下的68%,而氫燃料電池車能在-30°C起動,且燃料電池的性能變動不大,都是燃料電池車的優勢。

由於電動車仍存在充電時間較長、電池回收等挑戰,而燃料電池適合應用於商用車,但仍需克服技術上的挑戰,因此發展燃料電池商用車是現階段最佳方案,氫能源車也成爲主要車廠未來的發展重點,臺灣供應鏈應把握氫源能車的相關商機。

圖3. 氫豐綠能科技副總經理林明憲,吳碧娥/攝影

氫燃料電池車的限制與機會

與石油、柴油和其他燃料相比,氫燃料站的建設成本較高、氫氣的易燃特性需要採取必要的預防和安全措施,導致氫燃料基礎設施在全球各地的成長速度慢於其他替代燃料。但隨着傳統燃料價格的飆升,加速氫動力汽車(尤其是燃料電池貨車)的發展,雷諾(Renault)推出配備氫能源的廂型貨車Master Van H2 Tech,加油時間僅需5分鐘,續航里程可達405公里;現代汽車(Hyundai)推出的氫動力貨車和巴士,可提供超過500公里的續航里程,氫燃料電池貨車將成爲新興市場機會,同時,各國政府正在推廣燃料電池技術,歐洲、中國和北美等地區以及美國加州和紐約州等州正在積極建設氫中心,德國和法國目前處於領先地位。其中,德國氫設備製造商透過與政府合作,燃料電池電動汽車銷量呈現大幅成長;法國並與德國合作增設氫燃料供應點。殼牌石油公司(Shell)、法國液空集團(Air Liquide)、德國戴姆勒卡車(Daimler Truck)、英國EG集團和韓國現代汽車,都針對氫能進行了顯著投資,殼牌正在荷蘭鹿特丹打造全歐洲最大再生氫工廠Holland Hydrogen I,預計2025年營運[1]。

要發展氫燃料電池汽車,最大挑戰是必須解決基礎設施不足,包括氫氣工廠、氫燃料站、儲氫設施和道路,至少每300英里必須有一個加氫站。2023年美國能源部(DOE)宣佈計劃撥款70億美元創建區域清潔氫中心(H2Hubs),這是一個由氫生產商、消費者和基礎設施組成的網絡,以加速氫作爲清潔能源載體的使用。氫氣需要在高壓下或以液態氫的形式儲存,儲氫也是汽車燃料電池市場成長需要解決的另一個挑戰。唯有氫基礎設施和儲存問題得以解決,氫能源市場才能真正繁榮。

資料來源:

(1) 2024/4/19,外貿協會主辦「奔馳新世代:車用安全系統與新能源之革新再造」論壇簡報資料。

(2) Markets and markets: Automotive Fuel Cell Market by Vehicle Type (Buses, Trucks, LCVs, Passenger Cars), Component, Fuel Type, Hydrogen Fuel Points, Operating Miles, Power, Capacity, Specialized Vehicle Type and Region - Global Forecast to 2030.

備註:

參考資料:2022/7/14,國際能源公司-殼牌將在鹿特丹建造歐洲最大的綠氫工廠。

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃

延伸閱讀&電子報訂閱連結:

【詳細內容請見《北美智權報》357期;歡迎訂閱《北美智權報》電子報】

相關資訊

SYM開發氫燃料電池機車

SYM開發氫燃料電池機車- ▣ 「新賽道專題」氫燃料電池開闢新賽道 氫燃料電池發展機遇在哪?

- ▣ 着眼未來 現代氫燃料電池概念車INITIUM亮相廣州車展

氫燃料電池未來夯 13檔概念股發光

氫燃料電池未來夯 13檔概念股發光- ▣ 真正新能源 現代INITIUM氫燃料電池概念車

- ▣ 現代汽車驚現新概念氫燃料電池電動汽車 Initium

- ▣ 爲NEXO生產氫燃料電池?現代汽車成立了氫燃料電池公司

- ▣ 明年推出全新量產氫燃料電池車 現代INITIUM概念車發佈

- ▣ 衣寶廉: 規模發展氫燃料電池車的三條“錦囊”

- ▣ 寶馬燃料電池量產 iX5氫燃料電池車年底投放

- ▣ 國氫科技自主發電燃料電池、空冷燃料電池正式發佈

- ▣ 氫燃料電池2020

- ▣ 氫燃料內燃機VS燃油內燃機VS氫燃料電池

- ▣ 佈局氫能車、氫燃料電池 中興電氫能事業 明年大爆發

- ▣ 現代汽車發佈氫燃料電池概念車INITIUM,明年上半年推出量產車

- ▣ BMW iX5 氫燃料電池車,動作“氫”,水花大

- ▣ 純氫供應氫燃料電池垃圾回收車

- ▣ 豐田再推氫燃料電池車,新能源氫燃料車更適合商用?

現代砸67億美元發展氫燃料電池 打造全球第一氫氣卡車

現代砸67億美元發展氫燃料電池 打造全球第一氫氣卡車- ▣ 2020中國(四川)氫燃料電池汽車發展高峰論壇舉行

- ▣ 氫燃料內燃機 vs 氫燃料電池,誰更勝一籌?

- ▣ 斗山燃料電池向中國出口氫燃料電池

- ▣ 現代汽車發佈INITIUM氫燃料電池概念車,量產車型明年上半年亮相

Toyota看好「氫燃料電池車」發展 網路研討會發表未來計劃

Toyota看好「氫燃料電池車」發展 網路研討會發表未來計劃- ▣ 正式發佈!國氫科技推出電燃料電池、空冷燃料電池產品

- ▣ 雷諾曝光全新Embleme概念跨界車,氫燃料電池,巴黎車展將亮相 | 酷樂汽車

- ▣ 氫燃料電池汽車進博會“鬥豔”

- ▣ 氫燃料電池乘用車緣何遇冷

- ▣ 厲害了!我國氫燃料電池汽車