上市審查法規 四變革

臺灣證券交易所審查有價證券上市法規出現四大變革,包括初次申請上市的掛牌期限新增但書規定,因特定事由最長得延一年,以提高申請上市案的審查效率。

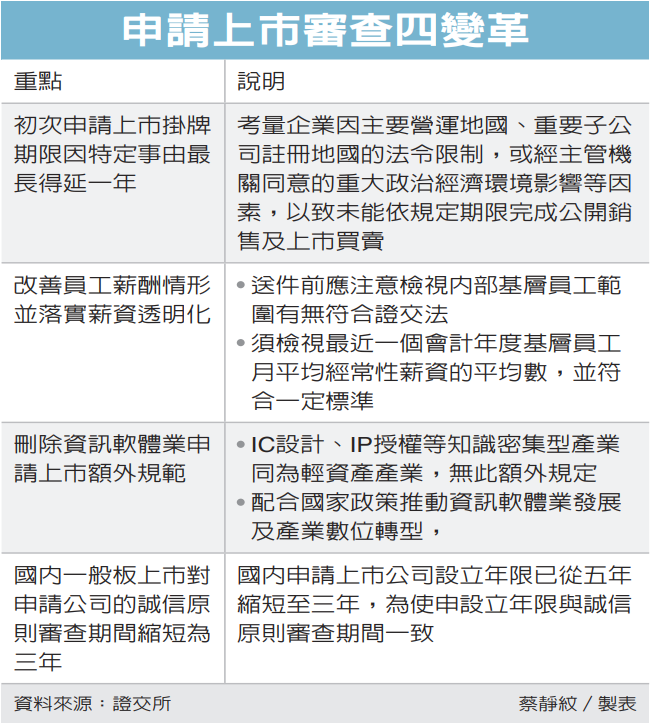

證交所今年第1季針對有價證券上市相關法規進行多項修正,對初次申請上市之發行人、證券承銷商等已適用的新規定有四大項。首先,初次申請上市的掛牌期限新增但書規定,因特定事由最長得延一年。

規定修正前,初次申請股票上市的發行公司在上市契約生效後,未能在證交所函知之日起三個月內依照規定上市買賣,上市案撤銷,如有正當理由,得申請延長三個月,申請延長以一次爲限,意即最遲須在上市契約生效後六個月內上市買賣。

此次修正是考量當申請股票上市的發行公司因主要營運地國、重要子公司註冊地國的法令限制,或經主管機關同意的重大政治經濟環境影響等因素,導致未能依規定期限完成公開銷售及上市買賣,修正允許在特定情況下,得申請再延長,掛牌上市期限最長可達一年,提供較大彈性。

其次,改善員工薪酬情形並落實薪資透明化。送件前應注意檢視內部基層員工範圍是否符合證交法第14條第6項規定;申請亦須檢視最近一個會計年度基層員工月平均經常性薪資平均數,如平均數未達勞動部發布的該年度每月基本工資1.3倍,須說明原因及具體改善措施。

第三,刪除「資訊軟體業」申請上市額外規範。原本資訊軟體業申請上市在股票集中保管、公開說明書內容、證券承銷商查覈程序及評估報告有額外規範。此外,申請公司屬資訊軟體業,且非以科技事業申請上市,仍須符合獲利能力條件,同一般產業。

不過,IC設計、IP授權等知識密集型產業同爲「輕資產」產業,卻無此額外規定。因此,證交所配合國家政策推動資訊軟體業發展及產業數位轉型,刪除資訊軟體業申請上市時特別規範。

第四,國內一般板上市對申請公司的誠信原則審查期間縮短爲三年。原規定「是否違反誠信原則」審查期間範圍爲最近五年,但鑑於2004年時,爲降低上市門檻、鼓勵更多企業進入資本市場,國內申請上市公司設立年限已從五年縮短至三年,爲使申設立年限與誠信原則審查期間一致,縮短誠信原則審查期爲三年。

相關資訊

- ▣ 法規查詢優化 柯文哲:商鞅變法後變革

年金改革草案 最慢四月底前送立法院審查

年金改革草案 最慢四月底前送立法院審查- ▣ 《證交所》優化上市審查 證交所修正三項法規

《網路安全審查辦法》規定 超過百萬用戶網路平臺赴國外上市須先申報安全審查

《網路安全審查辦法》規定 超過百萬用戶網路平臺赴國外上市須先申報安全審查 國會改革法案全暫時處分! 黃國昌:憲法法庭大幅變更既往審查基準

國會改革法案全暫時處分! 黃國昌:憲法法庭大幅變更既往審查基準 地震加上專家無共識 國會改革法案今審查喊卡

地震加上專家無共識 國會改革法案今審查喊卡 司法委員會15日審查國會改革法案 綠營準備好了:會逐條審查論述

司法委員會15日審查國會改革法案 綠營準備好了:會逐條審查論述 信用交易規則變更 改採每季審查

信用交易規則變更 改採每季審查 「憲法級保障」大法官可審查個案 學者憂成「第四審」

「憲法級保障」大法官可審查個案 學者憂成「第四審」 國會改革法案週四排審 綠不排除複議

國會改革法案週四排審 綠不排除複議 獨立審查人無法規 他臺也應比照

獨立審查人無法規 他臺也應比照 柯文哲「屯田計劃」搶北市府補助?蔣萬安:依法依規審查

柯文哲「屯田計劃」搶北市府補助?蔣萬安:依法依規審查 加熱煙未經審查上市就違法 業者須備13項文件送審

加熱煙未經審查上市就違法 業者須備13項文件送審 科技執法公審違規者 恐變相霸凌

科技執法公審違規者 恐變相霸凌 大變革!軍審法修正一次到位 洪仲丘案立移司法

大變革!軍審法修正一次到位 洪仲丘案立移司法 租賃專法6/27上路 租屋市場迎五大變革

租賃專法6/27上路 租屋市場迎五大變革 歐盟將審查蘋果 iPadOS,評估其是否符合《數字市場法案》規則

歐盟將審查蘋果 iPadOS,評估其是否符合《數字市場法案》規則- ▣ 大陸加強上市審查監管 審查過往商業交易

司法重大變革 國民法官今上路

司法重大變革 國民法官今上路- 上交所:將依法依規審慎處理螞蟻集團後續發行上市

- ▣ 外商投資安全審查辦法出臺 證券領域安審規定推進

- ▣ 北京市人大常委會聽取審議養犬管理規定執法檢查報告

- ▣ 《法規規章備案審查條例》出臺 增強維護國家法治統一制度保障

- 陸《公平競爭審查法》4/20上路 市場影響一次看

- 國會改革大規模違憲 朱立倫:將嚴審大法官人事案

- 擋年金改革法案審查 蔣萬安自爆:警察要我加油!

- ▣ 上海市松江區人民法院一干部接受紀律審查和監察調查

- 落實醫藥審查 APEC優良查驗登記管理法規研討會登場

- ▣ 上海市高級人民法院一公職人員接受紀律審查和監察調查