世芯、智原 挑中長天期

世芯-KY、智原相關權證

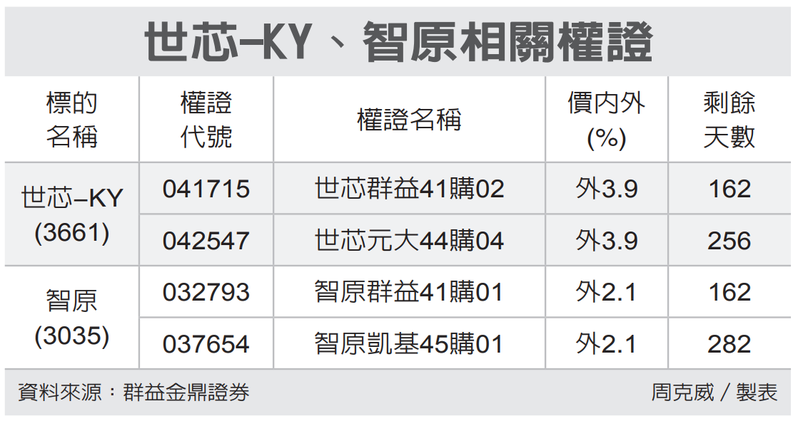

AI需求強勁,帶動上、中、下游供應鏈營運表現,法人看好後市營運展望的世芯-KY(3661)、智原(3035),權證券商建議,可利用中長天期、券商造市積極、價內合理等條件的認購權證,參與相關個股走勢。

世芯-KY6月營收月增19.7%、年增100.6%,續創新高,第2季營收季增29.8%;分析師指出,目前HPC、AI領域佔世芯-KY營收比重高達90%以上,整體客戶需求強勁,看好今年營運有望續創新高,且2026年在新一代晶片加持下,營運會進入爆發期。

世芯-KY在2023年持續投入資源發展高階製程晶片設計、3DIC先封設計臺與客製化IP,加強與合作伙伴合作,例如與新思科技合作Soft Chiplet平臺。

智原6月營收月增5.2%,年減6.9%,第2季營收季增2.7%,符合市場預期,其中,IP 業務季增個位數、NRE續創單季新高紀錄,季增約27.5%,毛利率雖因高毛利的IP與NRE比重增加,但MP的毛利率較低,且無庫存跌價回沖,預估將與上季持平,市場估第2季EPS約1元。

市場預估智原今年主要成長動能爲NRE,持續向先進製程邁進的效益會反映在NRE,因此今年NRE營收可望創新高,IP營收則維持高檔,下半年將優於上半年,因投資先進製程資源,全年的費用預估將年增雙位數百分比,預估今年EPS爲6.1元。

投資人若看好相關個股後市表現,可佈局價內外5%、有效天期逾150天的權證,參與行情。

相關資訊

世芯、智原 權證挑中長天期

世芯、智原 權證挑中長天期 世芯、智原 押中長天期

世芯、智原 押中長天期 全民權證/智原 挑逾60天期

全民權證/智原 挑逾60天期 川湖、世芯 押中長天期

川湖、世芯 押中長天期 創意、世芯 押中長天期

創意、世芯 押中長天期 世芯、訊芯 瞄準長天期

世芯、訊芯 瞄準長天期 智易後市看俏 權證挑長天期

智易後市看俏 權證挑長天期- ▣ 創意、智原、世芯後市向好

緯穎、智原 押中長天期

緯穎、智原 押中長天期 智原、川湖 押中長天期

智原、川湖 押中長天期 聯發科、世芯 押長天期

聯發科、世芯 押長天期- ▣ 《半導體》外資看創意 2024獲利成長恐遜於世芯-KY、智原

全民權證/世芯 選逾150天期

全民權證/世芯 選逾150天期 東陽、世紀鋼 挑長天期

東陽、世紀鋼 挑長天期 ASIC活跳跳!世芯-KY亮燈 智原漲逾半根

ASIC活跳跳!世芯-KY亮燈 智原漲逾半根 臺積電、世芯 權證押寶長天期

臺積電、世芯 權證押寶長天期 瑞昱、智原 聚焦長天期

瑞昱、智原 聚焦長天期 朋程後市可期 權證挑長天期

朋程後市可期 權證挑長天期 ASIC雙指標股展望佳 智原、世芯-KY 外資叫好

ASIC雙指標股展望佳 智原、世芯-KY 外資叫好- 奇力新旺季可期 權證挑長天期

- 中芯國際: 部分美系設備、零部件、原材料交付期延長

- 東元、中華 挑中長天期

- 川湖、中砂 挑中長天期

- 華城、中砂 挑長天期

- ▣ 光寶科 挑中長天期

- ▣ 中興、大亞 挑長天期

- 借DS東風 世芯今挑戰股王

- 全民權證/天鈺 挑中長天期

- ▣ 芯報丨“黑芝麻智能“獲得博世旗下博原資本投資