臺版CFC新制 2023年開跑

CFC課稅一覽

臺商要小心了,財長蘇建榮14日在國稅局長交接典禮受訪時表示,依照財政部最新規劃,CFC受控外國公司制度將於2022年底完成法制作業、2023年元旦起上路,臺商在免稅天堂地區公司將比照國內企業課稅。

OECD(經濟合作暨發展組織)近期發佈最新全球最低稅負制規定,自2023年起針對連續四年間有兩年營收達7.5億歐元(約新臺幣240億元)企業集團課稅,若「財報帳上所得」稅率未達15%,企業母公司所在地政府可補課差額稅款。

蘇建榮表示,除CFC以外,我國也緊鑼密鼓規劃調整臺版企業最低稅負制AMT徵收率(現行爲12%),OECD雖已公佈全球最低稅負制規範細節與門檻,但如何落實到我國法制面仍待研究,因此由CFC新制先行,再適度調整AMT徵收率。

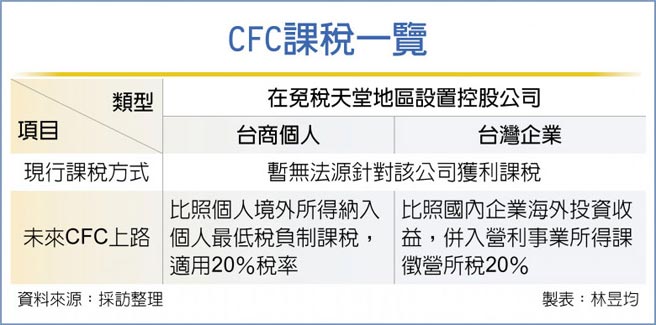

我國目前針對臺商個人或企業在境外具有實質控制力的外籍公司,若無法掌握具體金流事證、所得來源資料,暫無法規將其納入課稅範圍,只能先以實質課稅原則補課,形同苦無法源。

惟依照立院附帶決議,財部可在2022年報請行政院覈定施行臺版CFC制度、2023年上路,將我國個人與企業設在BVI(英屬維京)、開曼等租稅天堂上萬個投資架構依法列爲課稅對象。

未來臺版CFC上路後,個人、企業若持有低稅率國家(營所稅率低於14%)海外公司50%以上股份或重大影響力,國稅局可將該公司帳上獲利直接認列爲國內企業或個人海外投資收益。

以臺商個人而言,未來海外控股公司帳面收入將依個人最低稅負制計稅,境內外所得扣除每人每年670萬元基本免稅額後,再適用20%最低稅負,若個人最低稅負超過綜所稅額則需補繳差額稅款。

至於,臺企在海外的控股公司投資收益,則列入境內營利事業所得適用20%營所稅率。

蘇建榮也表示,財政部下會期力推七大修正法案,包括促參法增列PFI招商方式、關稅法提高違規罰則、菸酒稅法新增加熱煙課稅標準、海關進口稅則調整稅號、所得稅法與遺贈稅法因應信託法修法而修正公益信託規範,另房屋稅條例將「房屋現值10萬元免稅條款」限縮自然人三戶上限與排除法人適用,防堵分割房產避稅。

相關資訊

CFC新稅制2023上路 臺商留意

CFC新稅制2023上路 臺商留意- ▣ 全球最低稅負制+臺版CFC 夾擊臺商

2023年開跑 農委會上路重大新制看這裡

2023年開跑 農委會上路重大新制看這裡- ▣ CFC與臺版最低稅負制 臺灣企業應審慎面對

外籍人士2023年符合居住者規定 報稅應留意是否適用 CFC 新制

外籍人士2023年符合居住者規定 報稅應留意是否適用 CFC 新制- ▣ 臺灣CFC新制將上路 留意三要點

臺灣獨立團隊自制《TAIKER》募資開跑 釋出最新體驗版

臺灣獨立團隊自制《TAIKER》募資開跑 釋出最新體驗版 工總:CFC新制 企業存五大疑慮

工總:CFC新制 企業存五大疑慮- ▣ 臺達 2023校園招募開跑

2023臺新女子路跑 臺北接力熱跑

2023臺新女子路跑 臺北接力熱跑- ▣ 成熟製程持續缺貨 臺積電:2023年新產能將開出

- ▣ 今年度 營所稅暫繳申報 免納CFC制

FIBA說明全新賽制 2017年11月開跑

FIBA說明全新賽制 2017年11月開跑 CFC新稅制去年首申報 財部:個人企業共繳270億元所得稅

CFC新稅制去年首申報 財部:個人企業共繳270億元所得稅- ▣ CFC新制上路有疑慮? 財政部:會與業界溝通

- ▣ CFC+最低稅負制夾擊 在陸臺商應提早規劃

- ▣ CFC稅制「逃命條款」 剩半個月

2023新北市樂壇新星徵選開跑 新增高中職組

2023新北市樂壇新星徵選開跑 新增高中職組- ▣ 《科技》深耕亞灣雲平臺微軟新創加速器 2023招募開跑

- ▣ 《金融》全球人壽2023年MA招募計劃開跑

頭份市公所2023年夏日藝文展演開跑

頭份市公所2023年夏日藝文展演開跑 臺新女子路跑週末萬人開跑 交通管制措施看這

臺新女子路跑週末萬人開跑 交通管制措施看這- ▣ 《產業》主燈安座 2023臺灣燈會籌備開跑

- 美學盛事「2023新竹美展」 大新竹藝術饗宴開跑

- 《新龍之谷》十週年大改版 事前預約即刻開跑

- 臺北最High新年城-2023跨年晚會 大安分局彈性擴大管制

- 大陸大學2023學測招臺生辦法看這裡 明年3月報名開跑

- 新年首波改版爆可愛 《爆爆王》X LINE FRIENDS活動開跑

- 臺灣國際木工機械展 2023年徵展起跑