危老重建租稅優惠 再延五年

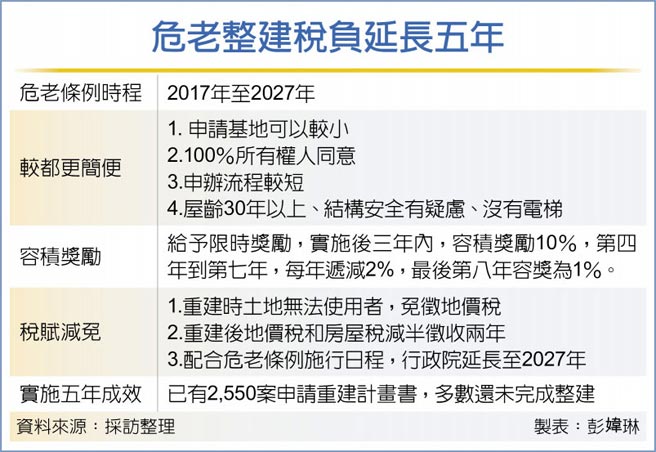

危老整建稅負延長五年

財政部11日表示,原定於5月11日屆期的危老重建租稅優惠措施,因仍有不少都市仍存有危老建築,爲鼓勵加速重建,優惠措施有延長的必要性。

經過行政院宣佈,延長優惠期限至2027年5月11日,涵蓋地價稅、房屋稅等稅目的減免。

內政部指出,自2017年5月10日公佈危老重建租稅優惠迄今,累計重建計劃申請案達到2,550案,已覈定2,056案,案量穩定成長。

依都市危險及老舊建築物加速重建條例第八條規定,若個人、法人等在2027年5月11日前申請危老重建計劃,其計劃範圍內的土地在重建期間因無法使用,其地價稅可全額免稅。

建商完成重建後,只要屋主未移轉房屋,危老重建計劃的土地、建物,其地價稅及房屋稅可享二年內減半課稅。

此外,危老重建案的所有權人(屋主)若爲自然人(個人),在地價稅與房屋稅兩年減半優惠期滿後,該期間若屋主未移轉房屋,可繼續享有房屋稅減半優惠,最長達十年。

據內政部稅式支出評估報告,危老重建可分爲三個時程,共可誘發國內營業稅、房屋稅等稅收增加40.82億元。

在2018~2025年的成長期,即爲危老重建案件數衆多引發的商機潮。除2024年會有一次性折舊費用在重建完成年度認列,形成稅收淨損失0.59億元以外,其他各年度稅收淨增加數約爲1.52億~8.82億元,成長期合計增加稅收約39.46億元。2026~2031年則爲穩定期,因危老重建案件數轉趨穩定,每年稅收淨增加約1,720萬元,穩定期合計增加稅收約1.03億元。到了2032~2035年的衰退期,危老重建案件數將逐年減少,估每年稅收淨增加數逐年遞減至327萬元,衰退期合計增加稅收約0.33億元。不過,財政部也表示,雖中央法規明訂其租稅優惠,但地價稅、房屋稅屬地方政府財源,仍由地方政府自行決定是否提供租稅優惠。現行多數縣市皆表態將會提供。

相關資訊

OIU租稅優惠 擬再延10年

OIU租稅優惠 擬再延10年 都更條例兩租稅優惠 延長五年落日

都更條例兩租稅優惠 延長五年落日- ▣ OIU免稅優惠 再延長10年

- ▣ 攬才專法闖關 租稅優惠延爲5年

- ▣ 財金部會鬆綁 OIU租稅優惠延十年

產創條例4大租稅優惠 擬延長10年

產創條例4大租稅優惠 擬延長10年 工商社論》論產創條例修正案一延再延的租稅優惠

工商社論》論產創條例修正案一延再延的租稅優惠 金管會挑戰本會期過關 保險OIU租稅優惠 拚再延十年

金管會挑戰本會期過關 保險OIU租稅優惠 拚再延十年 嘉市危老重建容積獎勵6% 房屋稅減半最多可再延長10年

嘉市危老重建容積獎勵6% 房屋稅減半最多可再延長10年- ▣ 電動車產業 享五大租稅優惠

- ▣ 開發新市鎮 五租稅優惠齊發

- ▣ 2025報稅攻略 中小企業租稅優惠 今年五大放寬

長照納入重大公建享租稅優惠 建立4大門檻

長照納入重大公建享租稅優惠 建立4大門檻 政院拍板中小企租稅優惠再延十年 經濟部估有淨效益

政院拍板中小企租稅優惠再延十年 經濟部估有淨效益 長照納入「重大公建」享租稅優惠 今日起生效

長照納入「重大公建」享租稅優惠 今日起生效 電動汽機車免稅優惠 再延長4年到2025年

電動汽機車免稅優惠 再延長4年到2025年 危老重建時程獎勵再延5年 「逐步落日」2025年歸零

危老重建時程獎勵再延5年 「逐步落日」2025年歸零- ▣ 2024報稅》企業申報營所稅 五大租稅優惠不可不知

- ▣ 陸年終稅收優惠政策再延兩年 每年減稅人民幣1100億

- ▣ 《產創條例》三讀 擴大抵減適用、租稅優惠延至2029年

汰舊換新減稅優惠延長! 節能家電延2年、中古車再延5年

汰舊換新減稅優惠延長! 節能家電延2年、中古車再延5年 當衝降稅優惠年底到期 金管會建議延長5年

當衝降稅優惠年底到期 金管會建議延長5年- ▣ 最低稅率調高 資誠:企業可重評租稅優惠

- ▣ 租稅優惠計劃擴至五年 龔明鑫:攬才專法研擬鬆綁

- 立法院三讀通過《產創條例》 稅優惠再延10年

- 討論政院、朝野立委8版本 OIU租稅優惠延10年 明排審

- 節能家電、老車汰舊 減稅優惠延長

- 三讀通過 老車汰舊換新、節能家電減稅優惠再延長

- ▣ 《財政》當衝降稅三讀通過 優惠再延3年至2027年底