債券基金續吸金 動能降溫

債券基金資金流向

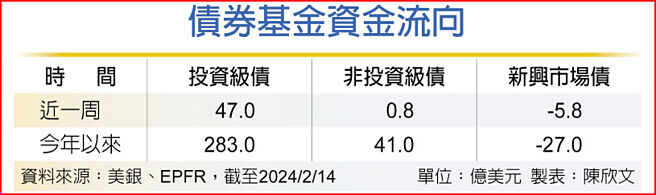

美國最新通膨數據影響市場對聯準會降息預期,美國10年期公債殖利率單週走升,並牽動債券市場表現。根據最新統計,過去一週包括投資級、非投資級債券基金持續迎來資金淨流入,新興市場債券基金則轉爲資金淨流出;整體來看,債券基金的資金動能較前一週有所降溫。

安聯投信表示,美國10年期公債殖利率過去一週內明顯走升,一度來到4.3%水準,影響債券市場情緒。觀察全球主要債券資產,過去一週在美債殖利率走升影響下,債券資產多數走跌,但幅度相對緩和;若從2024年初觀察至今,則是以政府債券相關資產表現相對疲弱,非投資級債與可轉債則較佳,部分非投資級債指數年初至今更爲正報酬,爲債市中相對亮眼者。

展望2024債市,利率有再下跌的空間,利差則會視景氣狀況而定,目前市場共識情境爲軟着陸,整體債市正報酬的機率仍高,正報酬來源包括利率下跌、信用利差緊縮及票息。由於當前利率較高,持有現金的機會成本增加,建議可降低現金水位、維持較高持債水位,並聚焦於品質較佳的券種,降低因高利率壓抑經濟表現帶來的潛在風險。

羣益時機對策非投資等級債券基金經理人陳以姍指出,目前殖利率遠高於過去10年均值,企業槓桿、利息保障倍數仍維持相當健康的位置,在景氣並無衰退疑慮、評價面依舊低估的狀況下,非投資等級債續漲可期,現在進場非投資等級債正是時候。

富蘭克林坦伯頓精選收益基金經理人桑娜.德賽認爲,美國經濟仍然強韌且通膨尚未達標,聯準會應不急於降息,美國公債殖利率仍可能再回揚,在這過程中乃開始拉長存續期間的良機。各類信用債利差已因去年底債市大漲後收緊,投資級企業債成爲防禦景氣下滑追逐標的,但整體評價面已不算太便宜,所幸債息收益仍居十多年來的高檔,仍具投資價值。

相關資訊

債券基金資金續流入 動能微降

債券基金資金續流入 動能微降- ▣ 《基金》降息迴圈啓動 債券ETF投資升溫

債券基金狂吸金

債券基金狂吸金- ▣ 預期Fed將降息 美債券基金狂吸金

- ▣ 風險債市 資金動能降溫

- ▣ 《金融》美1月通膨續降 科技非投資債券吸金

三大債券型基金 穩定吸金

三大債券型基金 穩定吸金 整體債券基金 連20周吸金

整體債券基金 連20周吸金 雙題材債券基金 逆風吸金

雙題材債券基金 逆風吸金 避險買盤進駐 債券基金吸金

避險買盤進駐 債券基金吸金 三大債券基金 再度全面吸金

三大債券基金 再度全面吸金- ▣ 市場避險 債券基金強力吸金

- ▣ 三大主要債券基金 全面吸金

- ▣ 去年債券基金吸金2,807億美元

風險性債券資金動能分歧 投資級企業債恢復吸金 新興債和高收益債持續呈壓

風險性債券資金動能分歧 投資級企業債恢復吸金 新興債和高收益債持續呈壓 國際資金涌 債券基金狂吸22周

國際資金涌 債券基金狂吸22周 債券基金 非投資級最具吸金力

債券基金 非投資級最具吸金力 動能回溫 兩債市攜手展吸金大法

動能回溫 兩債市攜手展吸金大法 受到投資者歡迎、今年來吸金創高 降息前開趴 美債券基金狂吸金

受到投資者歡迎、今年來吸金創高 降息前開趴 美債券基金狂吸金- ▣ 降息倒數加中東緊張 全球債券基金吸金創六週新高

- ▣ 二季度債基吸金,基金經理謹慎情緒升溫

風險情緒降溫 美股基金資金動能強

風險情緒降溫 美股基金資金動能強- 全球股票型基金 動能略降溫

- 資金分兩路前進 債券、股票基金同步吸金

- ▣ 《基金》新光永續再生環境債券基金 準募

- ▣ 資金成本不斷走低 券商發債融資需求持續降溫

- ▣ 《基金》債券型ETF全面翻紅 20年期美債ETF最吸金

- 債券基金紅不讓 8月續夯

- Fed續降息 債券吸引力攀升