AI伺服器供應鏈 滿手好牌

ChatGPT引發生成式AI熱潮,至今雲端服務業者仍不斷上修資本支出計劃,就產值的貢獻度來看,AI伺服器仍會是重中之重。圖/本報資料照片

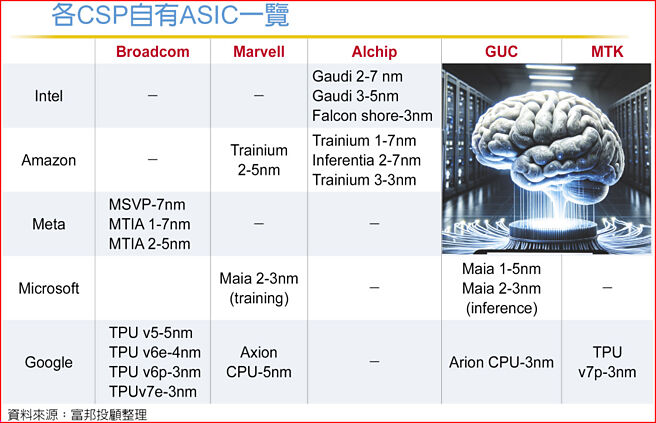

各CSP自有ASIC一覽

2023年ChatGPT引發生成式AI熱潮,至今雲端服務業者仍不斷上修資本支出計劃,就產值的貢獻度來看,AI伺服器仍會是重中之重。依研調機構的統計,2024年整體伺服器產值約3,060億美元,成長動能主要來自AI伺服器,產值約爲2050億美元,預計2025年AI伺服器出貨將繼續成長28%,佔整體伺服器產值比也將超過七成。

過去上游晶片供應吃緊,一度限縮AI伺服器的出貨,根據富邦追蹤,CoWoS-L月產能在2024年底便已達到3.5萬片,到2025年底可望達6萬片以上,在產能翻倍下,AI伺服器的出貨暢旺度將提升,包括PCB、散熱、電源等國內的AI伺服器零組件供應鏈同步受惠。

過去NVIDIA的晶片表現一枝獨秀,包括算力、連接性與軟體成熟度都大幅領先競爭同業,雲端AI伺服器的市佔率達9 成以上,不過GPU伺服器所費不貲,加上CSP不願意所有技術都由NVIDIA主導,因此開始委託IC設計服務廠商來研發自有晶片。自研晶片的特點不只有長期性價比高,更在於高度客製化,爲自身的產品服務所需要的推論功能量身訂做,計算效率優於通用型GPU。

CSP針對自研晶片的佈局讓ASIC廠商獲得龐大商機。過去IC設計服務市場長期被美國廠商壟斷,在AI浪潮下,臺灣IC設計服務廠商憑藉豐富的先進製程量產經驗,以及良好的訂價優勢而受到CSP青睞,逐漸在IC設計服務市場扎穩腳跟。

展望2025年,CSP陸續增加自研晶片的量產規模,下半年也陸續推出下世代3nm自研晶片,臺灣IC設計族羣的商機可期。

除了AI伺服器之外,生成式AI發展也將向邊緣應用端推進,其中智慧城市、工業自動化、醫療健康的運用發展上較爲領先,這部份與IPC客戶重疊性高,2024年也已見到IPC業者在 Edge AI開案量增,預期將爲2025年營收錦上添花。

而2025年CES展再掀機器人話題,包含特斯拉、NVIDIA執行長都對人型機器人前景高度期待,研調機構預估未來5~10年爲人型機器人成長爆發期,至2035年產值估260億美元。初期智慧製造、倉儲物流領域將優先導入AI機器人,臺灣業者a在硬體制造及感測元件供應上較具利基,包括EMS/ODM、減速器、滾珠螺桿、光學/語音元件、力矩/距離感測等,長期發展值得期待。

相關資訊

AI伺服器供應鏈 昂首

AI伺服器供應鏈 昂首 AI伺服器供應鏈 齊輝煌

AI伺服器供應鏈 齊輝煌 鈺邦 搶進AI伺服器供應鏈

鈺邦 搶進AI伺服器供應鏈 輝達拉貨 AI伺服器供應鏈熱

輝達拉貨 AI伺服器供應鏈熱 臺AI伺服器供應鏈提前歡呼

臺AI伺服器供應鏈提前歡呼 時碩跨足AI伺服器水冷供應鏈

時碩跨足AI伺服器水冷供應鏈 雙題材助攻 AI伺服器供應鏈開趴

雙題材助攻 AI伺服器供應鏈開趴 AI需求強勁 伺服器供應鏈產值創高

AI需求強勁 伺服器供應鏈產值創高 伺服器供應鏈遇冷 系真的

伺服器供應鏈遇冷 系真的- ▣ AI成美中新戰場 臺廠伺服器供應鏈 全面備戰

AI伺服器規格提升臺廠受惠 供應鏈曝臺郡搶進輝達GB200水冷供應鏈

AI伺服器規格提升臺廠受惠 供應鏈曝臺郡搶進輝達GB200水冷供應鏈 伺服器動能強 供應鏈業者受惠

伺服器動能強 供應鏈業者受惠 伺服器雙雄擁題材 供應鏈齊樂

伺服器雙雄擁題材 供應鏈齊樂- ▣ 《產業》邊緣5G電信整合AI應用 伺服器供應鏈搶拓商機

- ▣ 《產業》AI伺服器擁2大成長動能 臺供應鏈產業受惠

資策會看AI伺服器2024有兩大動能 臺供應鏈將受惠

資策會看AI伺服器2024有兩大動能 臺供應鏈將受惠 顯卡新品、AI伺服器進補!2家供應鏈1月業績穩了

顯卡新品、AI伺服器進補!2家供應鏈1月業績穩了 搶進AI伺服器供應鏈 時碩 拚今年營收2位數成長

搶進AI伺服器供應鏈 時碩 拚今年營收2位數成長- ▣ 臺AI伺服器供應鏈稱霸全球 搶買臺股AI ETF搭多頭順風車

- ▣ 大摩點點名 伺服器供應鏈13強出列

- ▣ 緯創:AI伺服器至明年底仍供不應求 長線看好AI PC

- 伺服器供應鏈遷美潮 臺系OEM落地加州

- AI伺服器競出 帶旺臺鏈

- ▣ 《科技》全球伺服器供應鏈遷徙潮浮現 中國供應鏈佔比仍居首位

- 鴻呈高速連接線成功打進AI伺服器供應鏈 預計10月上櫃

- 緯穎領軍 AI伺服器鏈反攻

- 1分鐘讀財經》新AI伺服器9月大爆發 外資狂贊13檔供應鏈

- ▣ 《其他電》佈局伺服器供應鏈奏效 金寶攻漲停

- AI伺服器鏈夯 緯穎川湖爭豔