德微今年挑戰賺一股本

德微董事長張恩傑(本報系資料庫)

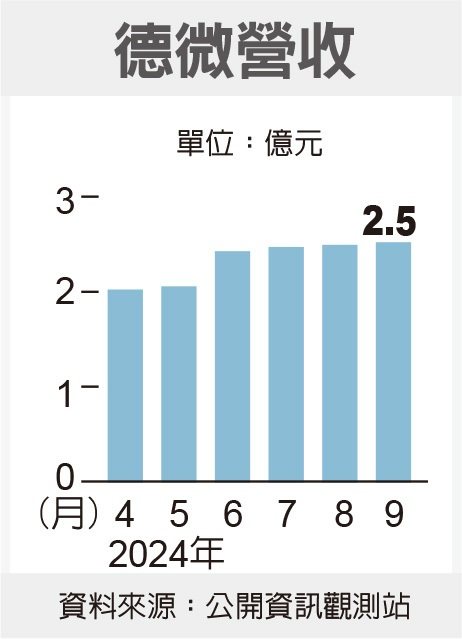

二極體廠德微(3675)在合併達爾基隆廠後,加入TVS、玻璃鈍化保護層(GPP)製程及閘流體(Thyristors)等新產品線。法人看好,德微第3季毛利率將續創新高,伴隨基隆廠將再增加一條6吋線,將同時具備4吋、5吋及6吋等產線,屆時基隆廠營收可較目前倍增。

德微營收

德微去年宣佈斥資不超過8億元併入達爾旗下基隆廠後,提前預告德微未來營運表現將有機會順利衝高。法人指出,關鍵在於達爾旗下基隆廠先前爲敦南基隆廠,具備大電流及高電壓等高階產品,且原先就已經有車用、伺服器等全球一線客戶大廠在該廠下單。

因此,德微取得達爾基隆廠之後,營運吞下大補丸,後續業績表現有望迅速擴大。

不僅如此,德微併入基隆廠後,開始將晶圓加工產線移轉至該廠區,目前基隆廠擁有二條4吋及5吋晶圓產線之後,將再擴增一條6吋產品線,推估在晶圓尺寸擴大,加上產品晶粒沒有明顯變更下,每片晶圓可切割數量增加,成爲德微未來提升毛利率動能之一。

此外,GPP製程由於具備高耐熱、耐壓及耐低溫等特性,通常被應用在工業或汽車等高毛利市場,德微在順利取得達爾矽智財(IP)授權及量產技術後,未來將有機會把車用、伺服器及工業等高毛利產品出貨比重拉高,推動營收及毛利同步向上。

法人看好,德微併入基隆廠後,下半年營收將繳出明顯優於上半年的成績單,毛利率將有機會再度向上,明年獲利力拚更上一層樓。

相關資訊

德微今年挑戰賺一股本

德微今年挑戰賺一股本 致茂今年挑戰賺逾一股本

致茂今年挑戰賺逾一股本 閎康 今年挑戰賺一個股本

閎康 今年挑戰賺一個股本 祥碩 今年挑戰賺四個股本

祥碩 今年挑戰賺四個股本- ▣ 順達 今年挑戰賺逾兩股本

- ▣ 新唐 今年挑戰賺逾1股本

裕民 今年挑戰賺半個股本

裕民 今年挑戰賺半個股本- ▣ 德微去年營收創新高 今年獲利拚賺一股本

創意 全年挑戰賺一個股本

創意 全年挑戰賺一個股本- ▣ 茂達 全年挑戰賺逾一股本

飛捷衝AI應用 今年挑戰賺半股本

飛捷衝AI應用 今年挑戰賺半股本- ▣ 《半導體》今年拚賺1股本 德微登本月高價

產能提升 德微喊明年賺一股本

產能提升 德微喊明年賺一股本 穩得 1月營收歷史次高 今年挑戰賺一個股本

穩得 1月營收歷史次高 今年挑戰賺一個股本 羣光報三喜 全年挑戰賺一股本

羣光報三喜 全年挑戰賺一股本 家登 挑戰2022賺逾一股本

家登 挑戰2022賺逾一股本- ▣ 晶焱 今年獲利挑戰一個股本

文曄今年獲利 挑戰一個股本

文曄今年獲利 挑戰一個股本 華固 第10度挑戰賺一股本

華固 第10度挑戰賺一股本 臺積 全年挑戰賺3.5個股本

臺積 全年挑戰賺3.5個股本 聯德控股今年拚賺1.5個股本

聯德控股今年拚賺1.5個股本- ▣ 聯發科 首季挑戰賺進一股本

- ▣ 貿聯今年EPS挑戰四股本

- 可成今年每股挑戰賺25元 股價衝漲停

- 智擎 今年獲利挑戰1股本

- ▣ 宜鼎Q2登高 全年挑戰賺二個股本

- ▣ 紅馬今年每股挑戰賺8元 法人看好

- 亞德客大賺2.5個股本 今年續旺

- 原相 今年拚賺一個股本