核心物價捎來好消息

核心物價捎來好消息圖╱美聯社

2022年美歐物價年增率

核心物價指數是CPI的一個特殊分類指數,把能源、食物自查價項目中排除,用以反映物價的長期趨勢。惟各國核心物價內涵仍小有出入,美國是排除能源、食物兩類,歐元區是排除能源及未加工食品,臺灣是排除能源及蔬果。

■通膨的形成有兩種原因,一是需求拉動,一是成本推動,景氣過熱以致供不應求,物價上揚,這是需求拉動型的通膨。而兩次石油危機,原油、榖物等大宗物資飆漲以致生產成本升高,這是成本推動型通膨。貨幣政策對前者有效,對後者則會陷於兩難。

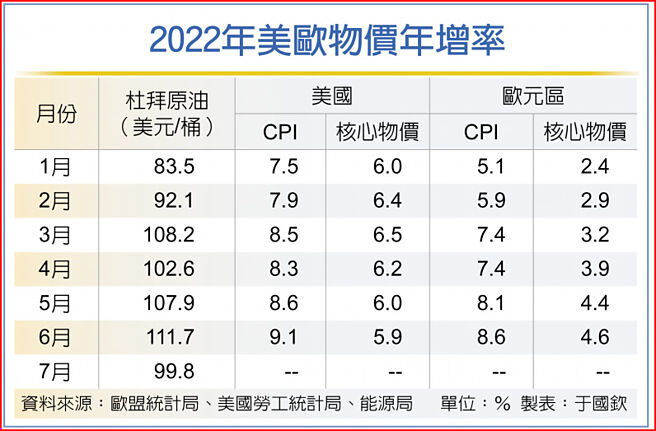

美國6月通膨率升破9%,創二次石油危機以來新高,美股聞訊重挫400多點,在拜登政府緩和市場恐慌後,跌勢稍緩,未料次日開盤又跌500點。人們對通膨的憂心,於此可知。

通膨率升至9.1%確實超乎預期,然而這到底是什麼意思?是預告可怕的通膨即將漫天蓋地而來,或是說通膨高峰已過,未來將逐月走緩?這得把數字層層解開,才能看出真相。

通膨率是消費者物價指數(CPI)的漲幅,這裡的漲幅通常指的是年增率,CPI系綜合食、衣、住、行、育、樂等價格而成,值得注意的是,這數百項產品的「活性」各有不同,有些活潑,有些安靜,活潑者易漲易跌,變化劇烈,安靜者文風不動,變化較緩。

依歷年經驗,數百項消費品中,最活潑者莫過於能源、食物這兩類,只要發生戰爭、乾旱,或者來個颱風,它們馬上大漲特漲,進而推升通膨率,昔日兩次石油危機不就是以阿戰爭、兩伊戰爭造成的嗎?

戰爭、乾旱既非經濟學家所能預料,原油、榖物,以及蔬果價格的起落,自然也就不是貨幣政策所能調控,這正是讓人頭痛的成本推動型通膨。莫以爲能源、食物只有兩類,其佔CPI的權重卻逾兩成,有着左右通膨率的能力。

若說「消費者物價指數」是一個活性大、過動的物價指數,那麼,排除能源、食物的「核心物價指數」便是一個活性低、穩定的物價指數,最適合用來觀察物價的長期趨勢。

總的來說,通膨率較活潑,易被短期因素干擾,核心物價較平靜,所反映的是長期趨勢。因此,同樣通膨率的升高,來自短期干擾與來自長期趨勢,意義大不相同。若屬短期的干擾,通膨壓力在政治調停後就平息了,在復耕後就收歛了,但如果漲勢已發展成長期趨勢,連佔權重八成活性低的項目也活蹦亂跳了,核心物價將會隨之走高,如此一來,這場通膨就難以善了,麻煩就大了,1970~1980年兩次石油危機釀成停滯性通膨(stagflation),正是如此。

那麼,近來美國通膨率升逾9%,到底是短期的干擾?或者已演變成長期趨勢?根據美國政府統計,核心物價年增率自4月起已連續三個月下降,6月的5.9%更創半年來最低。隨着通膨率走高,核心物價漲幅反而走低,顯示這一波通膨,尚非來自長期趨勢,這可以說是不幸中之大幸。

由此可知,儘管美國6月通膨率升破9%,創40年新高,其實無需太過擔心,因爲核心物價那頭已捎來好消息,再者,隨着近月油價走跌,農工原料行情下滑,如無意外,自7月起通膨率將會逐月收歛。

除美國通膨率與核心物價是這個走勢,歐元區的核心物價漲幅也遠低於通膨率,以今年6月而言,歐元區通膨率達8.6%,而核心物價漲幅只有4.6%,這樣看來,不論美國或歐元區,通膨率雖高,惟長期物價走勢仍相對穩健。

相關資訊

陳時中拜年捎來好消息 「嘉玲」歡度情人節

陳時中拜年捎來好消息 「嘉玲」歡度情人節 61歲男凌晨走失家人急壞 巧遇警車捎來好消息

61歲男凌晨走失家人急壞 巧遇警車捎來好消息 MLB》紅襪捎來好消息! 張育成順利完成鉤狀骨切除手術

MLB》紅襪捎來好消息! 張育成順利完成鉤狀骨切除手術 終於捎來好消息!女星戰勝「甲狀腺亢進」意外報喜獲子

終於捎來好消息!女星戰勝「甲狀腺亢進」意外報喜獲子 伍麗華爲波麗士捎來好消息 原籍警察升遷不易有解

伍麗華爲波麗士捎來好消息 原籍警察升遷不易有解- ▣ 林志玲趴老公AKIRA胸膛釋出甜蜜新照!手術後捎來「好消息」

- ▣ 《美股》消息面:核心CPI超預期 美元走升;颶風來 油價急彈

- ▣ 好消息!好消息!BMW寵粉季來啦!!

臺南芒果物美價穩 消保官查覈請消費者安心購

臺南芒果物美價穩 消保官查覈請消費者安心購 白冰冰捎好消息 曝光豬哥亮百日追思會地點7月舉行

白冰冰捎好消息 曝光豬哥亮百日追思會地點7月舉行 一掛美企巨頭認了壞消息 華爾街驚呼股價好消息來了

一掛美企巨頭認了壞消息 華爾街驚呼股價好消息來了 金門 捎媽祖誕辰消息 中華白海豚嬉戲

金門 捎媽祖誕辰消息 中華白海豚嬉戲- ▣ 馬集傳來好消息!

工商社論》大陸經濟捎來春天的氣息

工商社論》大陸經濟捎來春天的氣息- ▣ 增強六大行核心一級資本消息刺激 股價集體走高

- ▣ 全紅嬋,傳來好消息!

獨/女子心情低落走到捎來吊橋 好山好水+女警勸說轉念了

獨/女子心情低落走到捎來吊橋 好山好水+女警勸說轉念了 陳揆:穩物價爲施政核心

陳揆:穩物價爲施政核心- ▣ 《美股》消息面:聚焦利多 油價大漲;美7月核心CPI估不變

新冠肺炎疫情「爆襲全球股市」 WHO再捎來壞消息:該爲大流行做打算!

新冠肺炎疫情「爆襲全球股市」 WHO再捎來壞消息:該爲大流行做打算! 赴德旅行好消息!德國鐵路17年來首次降價

赴德旅行好消息!德國鐵路17年來首次降價- 捎來死亡信息?土耳其神秘黑玫瑰快絕跡

- ▣ 4大關鍵元素 爲室內設計捎來航海氣息

- ▣ 內江這裡,傳來好消息——

- ▣ 好消息!工資迎來“普調”!

- ▣ 早新聞|利好消息來襲

- ▣ 好消息!最新補貼來啦!

- 高鐵傳來好消息!這些列車票價降了 最低7.52折

- 清風捎蓊蔚 煦光襯柔息