京元電、欣銓 Q4營運不看淡

市場法人預期,京元電第四季也將持續受到來自AI測試需求強勁支撐,及智慧手機、汽車和記憶體客戶逐漸復甦,第四季營收仍有望較第三季呈現低個位數成長,並登上今年單季營收高峰。圖/本報資料照片

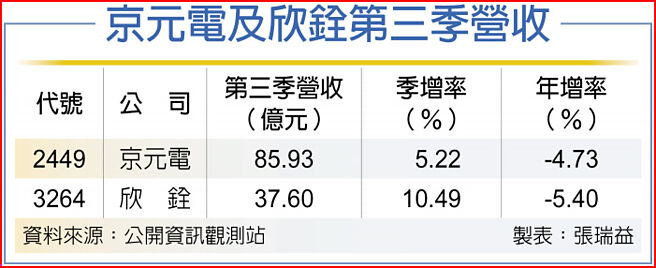

京元電及欣銓第三季營收

今年多數半導體封測廠營運受消費性產品需求不振影響,不過京元電(2449)及欣銓(3264)半導體測試廠第二季以來,受到AI及車用需求拉擡,不僅二家公司今年前三季營收均呈現逐季走高趨勢,市場看好第四季及明年營運,該二大測試廠仍可望具相對強勁的回升力道。

今年半導體測試廠營運多受消費性產品需求疲軟影響,但測試廠中京元電及欣銓掌握AI及車用商機,今年以來營運表現相對穩健,二家公司今年前三季營收均呈現季季走高表現,市場法人看好,第四季雖然進入傳統電子產業淡季,但該二家測試廠第四季營運仍不看淡,且明年營運有機會重回成長軌道。

今年第二季以來測試大廠京元電營運就明顯受到AI強勁需求帶動,市場法人認爲,進入下半年以來,AI需求仍維持強勢,且來自汽車及記憶體的需求也逐漸復甦,該公司今年第三季營收回升到85.93億元。

市場法人預期,京元電第四季也將持續受到來自AI測試需求強勁支撐,及智慧手機、汽車和記憶體客戶逐漸復甦,第四季營收仍有望較第三季呈現低個位數成長,並登上今年單季營收高峰。

欣銓近年來鎖定車用電子佈局,目前客戶掌握多家一線車用IDM廠,再加上目前已掌握AI及高速運算訂單,下半年維持穩健上揚表現,第三季營收37.6億元,較上季成長達10.49%,季成長力道明顯優於多數同業。

欣銓大客戶遍及國際一線車用IDM廠,是今年來營運相對穩健的主要因素,該公司包括TI、NXP、STMicro、Infineon、瑞薩等皆爲重要客戶,也是該公司穩定營運的重心,目前車用/安控營收比重已達約2成,未來有機會提升至3成以上,也將有利未來欣銓的營運表現。

相關資訊

- ▣ 欣銓Q4不看淡 擴產不停步

- ▣ 第二季營運看淡 欣銓股價創近2個月新低

- ▣ 詮欣 今年營運不看淡

- ▣ 《半導體》欣銓Q4持穩高檔 明年營運樂觀

AI+新產能 欣銓看好今年營運

AI+新產能 欣銓看好今年營運- ▣ 《電零組》南電11月營收摔3年半低 Q4營運續看淡

京元電訂單升溫 Q4營收看旺

京元電訂單升溫 Q4營收看旺 京元電欣銓矽格喊漲 獲利旺

京元電欣銓矽格喊漲 獲利旺 京元電、欣銓、矽格 旺到明年Q2

京元電、欣銓、矽格 旺到明年Q2 南電 H2營運不看淡

南電 H2營運不看淡 閎康宜特泛銓 Q1營運不淡

閎康宜特泛銓 Q1營運不淡- ▣ NDAA法案帶來營運動能 晶睿Q4不看淡

- ▣ 《半導體》淡季+年底盤點 易華電Q4營運看守

京元電、欣銓 今年業績逐季成長

京元電、欣銓 今年業績逐季成長- ▣ 《半導體》京元電11月營收回升 Q4營運有撐

- ▣ 《半導體》欣銓6月、Q2營收齊登高 H2營運看俏

- ▣ 新品加持 技嘉Q4營運不淡

- ▣ 美國房市熱 巨庭等電動工具機廠Q4營運淡季不淡

- ▣ 良維、良得電2023營運不看淡

- ▣ 《熱門族羣》新普、西勝11月營收雙攀峰 Q4營運不看淡

- ▣ 《電零組》營運不看淡 立隆電強漲

元月營收亮眼 訂單滿到Q3 致伸欣銓 營運喊衝

元月營收亮眼 訂單滿到Q3 致伸欣銓 營運喊衝- ▣ 《電零組》臺達電Q4營收不看淡 明年AI仍是大主題

- ▣ 《其他電》AI晶片+矽光子雙引擎 泛銓Q4營運衝刺

- ▣ 《光電股》富採攻80元 Q4不看淡、大股東挺

F-亞德進入淡季 法人保守看Q4營運

F-亞德進入淡季 法人保守看Q4營運- ▣ 《半導體》欣銓決配息2元 營運樂觀到明年

- 出貨續旺 金像電Q4不看淡

- 雙利多 欣銓營運拚逐季成長