REITs有潛力 伺機留意買點

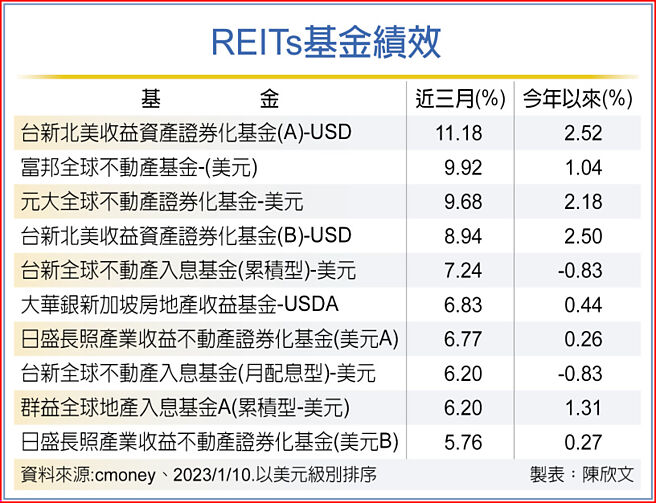

REITs基金績效

根據美系金融機構發表REITs年度投資展望分析,高齡住房(Senior Housing)、工業、預製房屋及自助倉儲等四大產業REITs,將是2023年最具投資機會的優質標的。這些相關產業REITs將在 2023年展現出最具彈性的定價能力,並有機會見到最佳的營收與盈利成長表現。

日盛長照產業收益不動產證券化基金研究團隊表示,全國不動產投資信託協會(Nareit)統計過去45年曆史中六度經濟衰退時期顯示,基於交易市場往往是經濟領先指標,因此經濟實際進入衰退時不論是上市股票或上市REITs平均表現均優。此外REITs爲人所知在經濟衰退至復甦期更有優於股市的表現機會。

日盛長照產業收益不動產證券化基金研究團隊指出,受2022年資本市場動盪影響,上市REITs市價大幅修正,因此市價已過度偏離未上市私募REITs價值約3成之多、且相對自身淨資產價值(NAV)折價近2個標準差。回顧2008年全球金融危機,及2020年新冠疫情大流行時,上市REITs市價同樣產生偏離,但隨後強勢修復時期便具有超越表現。

日盛長照產業收益不動產證券化基金研究團隊分析,去年第三季高齡住房需求來到NIC機構自2005年統計以來的最高水準,且運營商已實現租金增長4.4%,爲歷史最強勁的數值。各類住房入住率皆提升,尤其輔助生活住房(AL)租金增長更達創紀錄的4.9%,依此復甦節奏入住率將在2025年回到大流行前水準,仍對老年住房、醫療辦公室和實驗室空間REITs的長期前景持樂觀態度,建議可善用長照醫療REITs基金參與成長契機。

羣益道瓊美國地產ETF基金經理人李鈺涵表示,預期利率仍將保持高點,Fed將會升息至5%至5.25%,10年公債利率爲4%左右,隨着通脹放緩,衰退不確定性消退,消費者信心改善,預期股票市場的風險將能適度收窄。

目前美國REITs評價在偏低的位置,折價幅度超過10%,本益比處於十年低點,投資價值浮現,且REITs資產獲利來源有一大部份爲收取租金爲主,如電塔出租給當地電信商、廠房租借、土地、商場攤位等都屬於租金範疇。從歷史數據來看,儘管房價指數偶有波動,但美國總體房屋租金中位數走勢穩健向上,金融海嘯期間受影響也不大,替REITs帶來穩定的獲利支撐。

相關資訊

REITs基本面穩健 多頭伺機再起

REITs基本面穩健 多頭伺機再起- ▣ 買法拍房地 留意潛藏土增稅

- ▣ 日盛投信:高齡住宅REITs具機會、留意佈局時機

- ▣ 《基金》 REITs有潛力 高齡住宅表現值得關注

- ▣ 不動產REITs 投資潛力浮現

- ▣ 高通膨時代 REITs投資潛力現

- ▣ 非投資級債帶勁 伺機找買點

美企財報給力 長照REITs有亮點

美企財報給力 長照REITs有亮點- ▣ 美國REITs 拉回是買點

- ▣ 《金融》美國REITs 買點到

臺股15,300點有守 伺機反攻

臺股15,300點有守 伺機反攻- ▣ 抗通膨 REITs也是可留意的標的

- ▣ 險資開年“買買買” REITs、ETF成佈局重點

買黃金避險 留意三重點

買黃金避險 留意三重點 美REITs獲利上修 買點浮現

美REITs獲利上修 買點浮現 美REITs評價低 絕佳買點到

美REITs評價低 絕佳買點到 降息近了 REITs甜蜜買點到

降息近了 REITs甜蜜買點到- ▣ 《櫃買市場》長線投資 留意上櫃買點

童子賢:AI伺服器潛力無限

童子賢:AI伺服器潛力無限- ▣ 美REITs獲利上修 Q4買點浮現

- ▣ 美REITs股利亮眼 逢低買點到

- ▣ 美國REITs高CP值 首季買點到

- ▣ 美利率彈升 REITs震盪現買點

- ▣ 《傳產》購買危老都更潛力屋 3注意

- ▣ 創意長線成長潛力強 投顧續喊買

- ▣ 陸股買點 法人:留意二十大後

- ▣ 本益比低 臺股留意長線買點

- ▣ 00922預估配息出爐!張錫:不要預設臺股高點 留意市值型ETF潛力

- 操盤心法-回檔伺機找買點,佈局CES概念股