上銀、胡連 瞄準偏價外

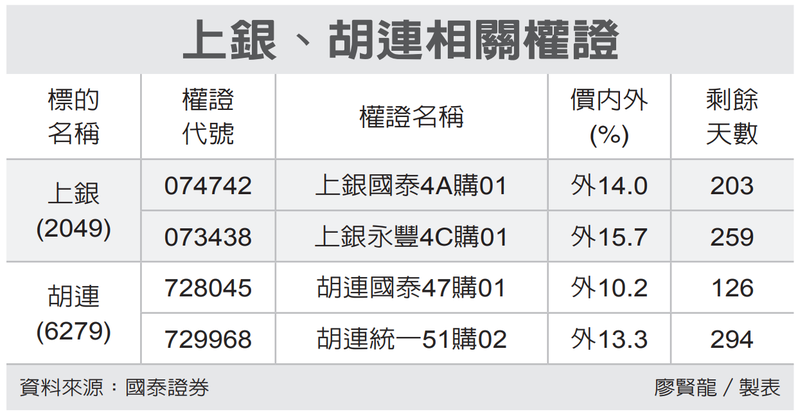

上銀(2049)、胡連(6279)後續業績展望佳,獲得法人關注;權證發行商表示,盤勢回穩時,可挑偏價外相關認購權證操作。

上銀半導體產品持續隨客戶擴產時程供貨,以及下半年即將發表物流機器人新品,預期將導入北美物流客戶驅動下,預估年增率可衝高達雙位數;毛利率考量上半年出貨力道低於預期,急單預期以標準品爲主;歐洲地區則因需求仍低迷 ,下調毛利率。

受惠機器人長線趨勢,預期上銀將搶攻歐美非特斯拉陣營機器人廠商訂單;2026年將受惠於三項成長動能。首先是機器人,上銀擁有人形機器人關鍵零組件量產能力,有望於明年提出機器人機電整合解決方案,搶攻人形機器人商機 。其次是半導體先進製程及先進封裝趨勢,具備相關設備搶食商機。第三是工具機產業在歐美通膨降溫及中國大陸內需刺激政策落地後,將有望年迎來顯著成長。

胡連在中國大陸將持續掠奪市佔,受惠國產化趨勢擴大、新品推出等優勢,胡連大陸營收預估年增率可達雙位數 。此外,汽車智能化趨勢明確,胡連產品爲高毛利的高頻高壓產品,未來或有機會接到相關訂單。

非大陸地區預計各區將有15~80%不等的年增率,以歐洲爲成長最高區域,包括比雅久對EV貨卡的PDU及高壓線束需求增加、Stellantis域控制器及透過LEAR接到低壓一般連接器產品。權證發行商建議,看好相關個股後市表現的投資人,可佈局價外20%以內、有效天期四個月以上的商品,擴大獲利空間。

相關資訊

東陽、胡連 瞄準偏價外

東陽、胡連 瞄準偏價外- ▣ 土銀今年海外拓點 瞄準五國

- ▣ 一銀海外新點 瞄準大舊金山灣區

- ▣ 量價齊升!多家銀行瞄準貴金屬賽道

綠推快捷加簽 瞄準海外連署書

綠推快捷加簽 瞄準海外連署書 華銀海外併購 瞄準菲律賓、印尼、泰國

華銀海外併購 瞄準菲律賓、印尼、泰國- ▣ 瞄準超高速航空旅遊 大摩:維珍銀河股價上看60美元

- ▣ 瞄準高資產戶三需求 外銀升級APP功能

瞄準海外新市場 國銀刷卡回饋3%起跳

瞄準海外新市場 國銀刷卡回饋3%起跳 京鼎、崇越 瞄準偏價外

京鼎、崇越 瞄準偏價外 志聖、辛耘 瞄準偏價外

志聖、辛耘 瞄準偏價外 東陽、華通 瞄準偏價外

東陽、華通 瞄準偏價外 聚陽穩步 瞄準偏價外

聚陽穩步 瞄準偏價外- ▣ 上海隊裁掉沃特斯,廣東隊截胡山東高速,朱芳雨瞄準兩小外援

南移新風潮 外銀財管設點 瞄準臺中金主

南移新風潮 外銀財管設點 瞄準臺中金主 全民權證/義隆 瞄準偏價外

全民權證/義隆 瞄準偏價外 創意、世芯 權證瞄準偏價外

創意、世芯 權證瞄準偏價外 安卓木馬 DroidBot 曝光,瞄準 77 家海外銀行客戶下手

安卓木馬 DroidBot 曝光,瞄準 77 家海外銀行客戶下手- ▣ 國安今晚瞄準四連勝

星宇瞄準自煮商機 攜手衚衕賣「包」

星宇瞄準自煮商機 攜手衚衕賣「包」- ▣ 拚淨零 國銀瞄準綠色融資

- ▣ 2022網銀服務 瞄準中小微企

- ▣ 永豐金今年不考慮國內併購 瞄準海外銀行、證券!

- ▣ 金銀價格節節高升,會員超市Costco瞄準貴金屬投資者

- 胡連目標價 法人喊上183元

- ▣ 《美股掃瞄》美股消息面:上週原油庫存意外跌 油價連3漲

- 外幣支票兌換代價高?臺銀:費用未偏高

- 永豐金擬購併 瞄準銀行證券

- 中信銀跨境支付 瞄準OIU商機