臺積營收超速 外資高喊900元

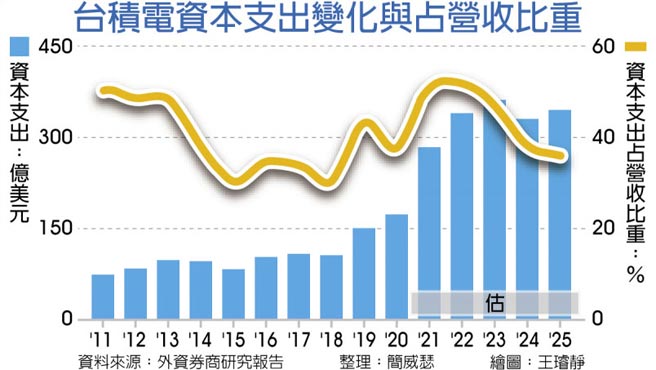

臺積電資本支出變化與佔營收比重

花旗環球證券臺灣區研究部主管徐振志指出,深度爬梳臺積電於2021~2023年投入千億美元資本支出後,帶動的營運效益斐然,2024年的營收就將比2020年倍增,比預想的時間快了一年,2025年則將達成每股純益較2020年翻倍里程碑,維持「買進」投資評等,推測未來12個月合理股價900元。

徐振志年初時便估計臺積電2025年營收將是2020年的二倍,屆時將成爲全球半導體產業營收第一大,本次估計臺積電「超速達標」觀點一出,恰逢亞股全線反彈,激勵臺積電終場大漲2.54%、收566元,化解跌破年線大危機,更成爲臺股大漲的最大功臣。

臺積電宣示未來三年投注千億美元資本支出後,預期未來三至五年資本緊張程度將爲35%左右,以此來推算,屆時每年資本支出若維持在350億美元,意味2024、2025年的年度營收將爲1,000億美元。

■2025年每股將賺逾40元

花旗環球另針對臺積電2024年產能增長與2021年比較,所做的基本面研究顯示,臺積電營收2024年時可能超越940億美元,較目前倍增;繼營收之後,臺積電每股純益則可望於2025年達到40元,亦較2020元的20元左右倍增。

市場先前對臺積電毛利率預期過分樂觀,導致第二季法說會出現毛利率成績單遜於市場預期以來,股價已經回檔超過5%。儘管臺積電給出長期毛利率大於50%財測,花旗環球證券並沒有盲目樂觀,在獲利高度成長前提下,設定2025年毛利率爲50.5%之預期;徐振志還認爲,隨市場對臺積電毛利率期望值逐步修正,萬一臺積電後續又因爲毛利率因素造成股價波動,幅度也會小得多。

在英特爾晶片委外代工方面,花旗環球認爲目前進度一切合乎預期,徐振志認爲,一旦英特爾開始外包給臺積電,將發現自身透過內部製造CPU模式,非常難在技術、生產力、成本方面與臺積電匹敵。因此,對臺積電而言,2024、2025年的主要增長動能中,勢必有晶圓委外代工的一席之地。

花旗環球並估計,智慧機、高效能運算(HPC)、車用、物聯網(IoT)將是五年內推升臺積電營收翻倍的重要貢獻來源,特別是HPC所需的高端CPU委外代工商機,至2025年時,花旗環球估計英特爾與超微(AMD)所有的CPU產品,皆將走向委外代工生產一途。

考量CPU委外代工整體市場規模高達209億美元,臺積電憑藉無庸置疑的技術領先地位,將奪下最多訂單分額,是CPU委外代工趨勢裡最大受惠者。

相關資訊

臺積Q3營收 外資喊季增2成

臺積Q3營收 外資喊季增2成- ▣ 外資看法說:臺積有望收復900元大關 比預期好很多…

- ▣ 外資看臺積 首季營收 新高不是夢

- ▣ 臺積電營收寫次高 外資列布局首選

- ▣ 《外資》緯創目標價外資喊155元 今年營收挑戰1兆元新高

臺積躍千金?外資喊993元

臺積躍千金?外資喊993元- ▣ 《半導體》雍智營收季季高 外資喊上475元

臺積元月營收創高

臺積元月營收創高 多家外資按贊 國巨喊上900元

多家外資按贊 國巨喊上900元- ▣ 《集中市場》外資狂買超184億元 臺積偕臺股飆收盤新高

臺積電獲10外資喊目標價破千 最高喊至1370元

臺積電獲10外資喊目標價破千 最高喊至1370元 刷新外資最高價 臺積目標價 匯豐喊1,370元

刷新外資最高價 臺積目標價 匯豐喊1,370元- ▣ 《半導體》外資高喊「千金」好 臺積電穩站600元

臺積元月營收 同期新高

臺積元月營收 同期新高- ▣ 《半導體》營收創同期高+外資喊加碼 宏捷科超嗨

打臉外資 臺積電2014營收年增27.8%

打臉外資 臺積電2014營收年增27.8%- ▣ 臺積電營收下滑 外資老神在在

半導體超夯 臺積營收攀高點 瑞昱加碼投資

半導體超夯 臺積營收攀高點 瑞昱加碼投資 臺積返900元大關 臺股收復半年線

臺積返900元大關 臺股收復半年線 外資一片看好臺積電 目標價最高喊到1600元

外資一片看好臺積電 目標價最高喊到1600元- ▣ 《半導體》外資喊上620元 臺積電登1個月高價

- ▣ 《半導體》宏捷科8月營收再創高 外資喊價210元

- ▣ 《電機股》亞德客3月、Q1營收雙創高 外資最高喊1450元

- 臺積電超狂 2024營收再創高

- 臺積電12月營收1033億元、Q4超越財測高標 全年營收達1.69兆元歷史新高

- 1,267.49億元 臺積元月營收 同期新高

- 富邦媒年營收創新高 被外資喊賣

- ▣ 外資喊千元目標價!臺積電630元再創高 市值突破16.3兆元

- 內外資喊買進臺積