暫繳申報抵稅 兩類投抵常用

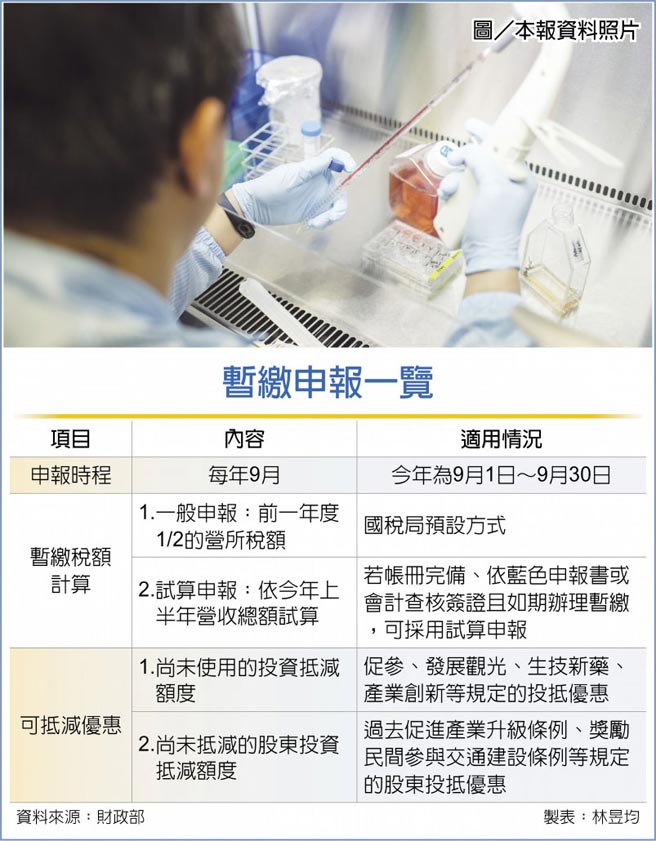

暫繳申報一覽

財政部指出,9月爲我國暫繳申報季節,若企業有「過去年度尚未使用的投資抵減稅額」或是「尚未抵減的股東投資抵減稅額」,皆可在申報時適用以抵減暫繳稅款。

依所得稅法,企業申報暫繳可採用一般申報方式,暫繳稅額爲109年度營所稅額按照1/2比例試算。另也可選擇依今年上半年營業收入總額,試算上半年營所稅額以做爲暫繳額度。

官員表示,近年申報營所稅的企業數約90萬家,扣除未達申報暫繳門檻者,像是暫繳稅額在2千元以下營利事業等,近年僅25萬家企業符合暫繳申報範圍。今年也繼續提供受疫情衝擊企業申請免繳暫繳稅款優惠,像是申請延分期繳稅、去年已適用免辦暫繳、符合紓困資格企業等,估計今年申報暫繳家數約20萬家。

若企業今年不符合紓困資格,仍需申報暫繳,官員建議可檢視過去年度尚未抵減的投資抵減稅額,檢附證明文件及投資抵減明細表,在今年度暫繳申報時可申報抵減暫繳稅額。

實務上,企業最常使用的抵減稅額包括促進民間參與公共建設法第37條(民間參與重大公共建設支出金額按5~20%抵減營所稅額)、發展觀光條例第50條(觀光企業配合政府做國際宣傳推廣等費用按10~20%抵減營所稅額)。

還有生技新藥產業發展條例(研究與發展及人才培訓支出投抵金額按35%減免營所稅額)、產業創新條例(研發支出、智慧機械、5G等投抵優惠)。

此外,如果企業仍然有股東投資抵減稅額,也可在暫繳申報時用來抵稅。官員表示,過去爲了鼓勵產業發展,在促進產業升級條例、獎勵民間參與交通建設條例等皆設定企業股東投資抵減稅額優惠,例如促產條例訂定企業認購政府所規定的新興重要策略性產業公司記名股票,持有三年以上可依照股票價款20%抵減五年內營所稅額,部分企業可能持有多年,近年才使用該優惠。

相關資訊

- ▣ 股東會發抵用券、煎鍋 購買費用不得申報抵稅

- ▣ 抵繳稅款 證券、土地最常見

廣州房東也擔心被追繳稅 不願租客申報房租抵扣

廣州房東也擔心被追繳稅 不願租客申報房租抵扣- ▣ 兩種道路土地 課稅、抵繳遺產稅規定大不同

113年度營所稅暫繳申報即將開始 北區國稅局籲多加使用網路申報

113年度營所稅暫繳申報即將開始 北區國稅局籲多加使用網路申報 營所稅暫繳申報 五種商家免辦

營所稅暫繳申報 五種商家免辦 企業用「幾年前虧損抵繳稅」 澳洲國稅局:710家完全沒繳

企業用「幾年前虧損抵繳稅」 澳洲國稅局:710家完全沒繳 申報境外可扣抵稅額 三點注意

申報境外可扣抵稅額 三點注意- ▣ 今年度 營所稅暫繳申報 免納CFC制

- ▣ 過半繼承人同意 遺產稅可申請遺產存款抵繳

刷卡繳稅A好康 點數也能抵稅金

刷卡繳稅A好康 點數也能抵稅金- ▣ 遺產中若有公共設施保留地 可申請抵繳遺產稅

- ▣ 綜所稅申報兩新制 五月報稅適用

- ▣ 明年報稅適用 臺版晶片法投抵 聚焦費用、研發人員合規

- ▣ 營業人以貨物抵債應繳營業稅

- ▣ 企業老闆中秋送禮 不得申報扣抵營業稅

財政部提醒 企業申報暫繳注意營所稅修正

財政部提醒 企業申報暫繳注意營所稅修正 營所稅暫繳申報9月開跑 有財務困難者可申請分期

營所稅暫繳申報9月開跑 有財務困難者可申請分期 刷澳盛卡繳綜所稅 0手續費再享ibon現金抵用券

刷澳盛卡繳綜所稅 0手續費再享ibon現金抵用券 另類降稅? 大戶半數證交稅將可抵證所稅

另類降稅? 大戶半數證交稅將可抵證所稅- ▣ 非以公益長照社團法人 適用虧損扣抵及試算暫繳

智慧機械、5G投資抵減營所稅申請 即將起跑

智慧機械、5G投資抵減營所稅申請 即將起跑 報稅系列/別多繳稅了!4項最易忘記扣除、4大不能抵稅保費一次看

報稅系列/別多繳稅了!4項最易忘記扣除、4大不能抵稅保費一次看- 工時太長 沒空報稅?用網路申報再去超商繳稅最輕鬆!

- ▣ 綜所稅申報財交損失 境內外抵減年度 大不同

- 明年報稅就能用!蘇貞昌報好康:照顧失能家人抵稅12萬

- ▣ 公司贈送股東紀念品 進項稅額不得申報扣抵銷項稅額

- ▣ 申請需有二前提 加密幣投損抵稅 恐看有吃嘸

- ▣ 舊車抵價換新車應開立舊車抵價款及新車全額之發票 以申報營業稅