5年內再繼承 免稅遺產得課稅

財政部。圖/本報資料照片

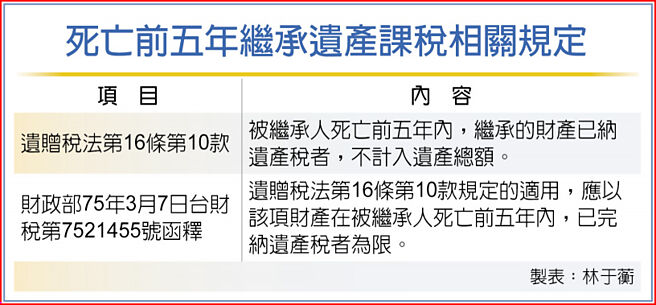

死亡前五年繼承遺產課稅相關規定

遺贈稅法規定,被繼承人死亡前五年內繼承的財產,若已納遺產稅,可不計入遺產總額,但若被繼承人死亡前曾繼承的遺產免課遺產稅,即使已經取得免稅證明,一樣要重新納入遺產總額,計算遺產稅,此時並無雙重課稅問題。

一位簡姓男子的母親於110年8月死亡,遺產約2,300萬元由其父及簡男等人共同繼承,在減除相關免稅額及扣除額後,未達課徵遺產稅標準,由北區國稅局核發遺產稅免稅證明書。

同年隔月,簡男的父親也死亡,簡男在申報遺產稅時,除列報其父遺產總額3.26億餘元外,還補報其父自簡母的遺產中繼承五分之一的應繼分。簡男除了被覈定簡父遺產稅4千餘萬元外,還被國稅局要求補徵簡父繼承簡母應繼分部分的遺產稅91萬餘元。

簡男對於補徵91萬餘元稅額不服,申請複查及提起訴願都遭駁回,最後告到臺北高等行政法院。簡男主張,財政部75年3月7日臺財稅第7521455號函釋指出,遺贈稅法第十六條第十款規定「被繼承人死亡前五年內,繼承之財產已納遺產稅者」,不計入遺產總額,適用上,應以該項財產在被繼承人死亡前五年內,已完納遺產稅者爲限。

因此,既然簡母死亡時他們已依法申報並完成繳納義務(繳納零元),五年內再繼承,就不應再重新納入遺產計徵遺產稅,不然就是擴張人民納稅義務,造成「雙重課稅」的錯誤行爲,違反法律保留原則及租稅法律原則。

北區國稅局主張,簡父死亡前五年內繼承簡母的遺產時,該遺產的遺產稅免稅,之後再由簡男繼承,依法並無於短期內就同一筆財產重複課徵遺產稅情形,該筆財產自應列入遺產總額計課遺產稅。

行政法院最後認定,遺贈稅法第16條第10款所規定得不計入遺產總額者,如被繼承人死亡前五年內繼承的財產,於該次繼承時,因未達課徵標準而免繳遺產稅,就不屬於死亡前五年內已納遺產稅。亦即,財政部75年函釋的意旨在避免同一筆財產因短時期內連續繼承而一再課徵遺產稅,加重納稅義務人的負擔,適用前提以五年內繼承的財產完納遺產稅爲限,如果被繼承人死亡前五年內繼承的財產,原未繳納遺產稅,就沒有一再課徵之虞,也應將該財產併入被繼承人遺產總額課稅。

換言之,國稅局將簡父死亡前五年內繼承簡母的遺產,併入簡男繼承簡父遺產總額課稅,並覈定補徵遺產稅91萬餘元,並無違誤。

相關資訊

- ▣ 繼承五年內已完稅遺產 免再課

- ▣ 繼承人分割遺產 免課贈與稅

繼承農地5年內移轉 須繳交遺產稅

繼承農地5年內移轉 須繳交遺產稅 繼承境外保單 要課遺產稅

繼承境外保單 要課遺產稅- ▣ 被繼承人死亡前2年內贈與配偶土地 配偶先歿可免併入遺產課稅

- ▣ 繼承人協議分割遺產 不課徵贈與稅

繼承農地想免繳遺產稅?國稅局發聲了 需要符合5大條件

繼承農地想免繳遺產稅?國稅局發聲了 需要符合5大條件 繼承阿公農地免稅?太早賣掉 小心遭追繳遺產稅

繼承阿公農地免稅?太早賣掉 小心遭追繳遺產稅 繼承者們自行協議遺產分配 免贈與稅

繼承者們自行協議遺產分配 免贈與稅 繼承股票、股利收入!算遺產稅還所得稅?關鍵看這裡

繼承股票、股利收入!算遺產稅還所得稅?關鍵看這裡- ▣ 死亡前兩年內贈與農業用地 免併入遺產課稅

遺產稅扣除額上調 去年繼承不適用

遺產稅扣除額上調 去年繼承不適用- ▣ 所有權移轉登記未辦妥 繼承農地 小心課遺產稅

- 遺產E劇場/拋棄繼承後 仍需申報遺產稅?

- ▣ 繼承房屋遺產 房屋稅和地價稅可這樣扣除

大陸地區繼承人 仍需報遺產稅

大陸地區繼承人 仍需報遺產稅- ▣ 配偶繼承遺產 別忘二節稅優惠

- ▣ 以遺產存款抵繳遺產稅 須過半繼承人同意

自行保管的股票 繼承時小心避免短漏報遺產稅

自行保管的股票 繼承時小心避免短漏報遺產稅- ▣ 被繼承人遺有未成年子女 遺產稅扣除額這樣算

- ▣ 過半繼承人同意 遺產稅可申請遺產存款抵繳

勇警因公殉職 國稅局:撫卹金免計入遺產課稅

勇警因公殉職 國稅局:撫卹金免計入遺產課稅 大安區5千萬豪宅送小孩 贈與比繼承省稅?專家竟算出「遺產稅0」

大安區5千萬豪宅送小孩 贈與比繼承省稅?專家竟算出「遺產稅0」- ▣ 繼承人可採「多數決」申請以被繼承人存款繳納遺產稅

- ▣ 繼承人可申請按法定應繼分繳納部分遺產稅

- 繼承股利要不要繳遺產稅?關鍵看日期

- 連續繼承 1情況恐使遺產稅莫名增加

- 繼承者們取回借名登記房地產 要補遺產稅

- ▣ 遺贈稅明年免稅額與扣除額維持 四口之家遺產1916萬元以下免稅