大陸SaaS貸崛起

在大陸政府高喊口號鼓勵,甚至規範銀行放貸給小微企業貸款後,「SaaS貸」崛起。

36氪報導,在中美貿易戰及內部結構性矛盾等問題夾擊下,大陸一度出現企業倒閉潮與失業潮,經濟成長正快速減緩。爲支持小微企業,大陸政府希望金融市場大力放貸,並設定放貸目標,但對銀行業來說,不容易。大陸一家銀行高管表示,「一邊是完不成任務,一邊是壞帳問責,你說我怎麼選?」

於是,SaaS趁勢崛起。小微企業貸款會困難並非沒來由,信用資料不足、風險太高、利潤太薄等,都無法讓銀行有信心將錢交出去,而SaaS是「軟體即服務」的簡稱,作用是提供企業幫助日常運轉的軟體,例如協作、OA辦公自動化系統、企業溝通、財務、人事軟體等。

目前從事SaaS貸的企業,在通用的財務領域有金蝶、用友和管家婆等玩家。其中,金蝶和用友是財務驅動型軟體,管家婆是進銷存財流程管理軟體。此外,在單個的垂直細分領域,也有入局者。像餐飲行業,出現了菜麼麼、二維火、客如雲。在貨運物流行業,出現了快貨運、車滿滿、傳化智聯。在幼教行業,有智慧樹幼教雲平臺、幼視通等。

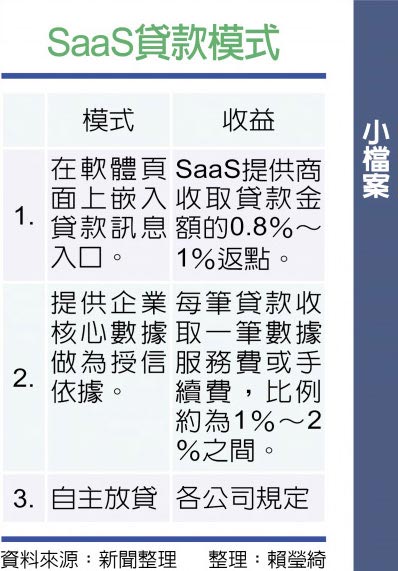

類型廣泛 衍生三模式

具體作法有三種,一、在SaaS頁面展示貸款廣告。目前提供幼兒園SaaS管理軟體的企業在管理軟體的界面上,會直接展示貸款廣告,但只有特定客戶才能看到貸款入口,才能做好風險管控。業界透露,主要的合作模式,就是「返點」(rebate),一般返點是貸款金額的0.8%到1%。

第二種,SaaS能接觸企業的核心數據,比如經營流水、財務、銷售和庫存記錄等,把這些數據作爲授信依據,也有一定的合理性。菜麼麼董事長孫亞民表示公司會考覈6到12個月內,一家餐飲店的營業收入、客單價、人流量變化情況。顧客評價在這個評分體系中,也佔近一半權重。

SaaS企業會對每筆貸款收取一筆數據服務費或手續費,比例約爲1~2%之間,例如貸人民幣(下同)20萬,收2,000~4,000元。第三種可能是切入最深的,就是自主放貸。目前金蝶旗下有一家互聯網小貸公司,註冊資本金爲2億元。

SaaS企業目前規模都還不算大。據SaaS企業提供的數據,目前管家婆累計放貸約10億元,菜麼麼累計放款約2億元。

制約這個模式主要有幾大難題,就是早晚會遇到一道無形的天花板,源於行業本身的特性導致。一家企業的數據,一般只累積在一家SaaS軟體內,這也就是說,SaaS企業只能在現有體系內服務自己的老客戶,這對於用友、金蝶這樣擁有數百萬用戶的巨頭來說,市場的餅或許夠大,但對於垂直行業的玩家來說,仍有挑戰。

另一大難題,是其數據的真實性和有效性問題,有時會遭遇外界挑戰。SaaS軟體上的數據,是由用戶自己填寫,存在一定的造假可能。一些騙貸團隊,也盯上了這一領域,專門僞造SaaS數據,來騙取授信。

第三個難題,是數據即使完全真實,也無法作爲全部的授信憑證。磁金融創始合夥人李瀟曾表示,SaaS切入小微金融時的一個痛點,就是數據、訊息「孤島」現象嚴重。

相關資訊

大陸外貿崛起紀實

大陸外貿崛起紀實 2020大陸夯劇 女力崛起

2020大陸夯劇 女力崛起- ▣ 大陸崛起後的新長征

陸企業科技50強 SaaS挑大樑

陸企業科技50強 SaaS挑大樑 郭正亮:臺灣繞不開大陸崛起

郭正亮:臺灣繞不開大陸崛起- ▣ 大陸OLED崛起 全球市佔突破45%

- ▣ 陳建仲》大陸崛起後的新長征

- ▣ 海軍崛起 陸南海艦隊最強大

社評/既然大陸崛起已是事實

社評/既然大陸崛起已是事實 看大陸》毛利率超過LV,大陸國貨美妝崛起了?

看大陸》毛利率超過LV,大陸國貨美妝崛起了? 大陸消費型態轉向 MMA產業崛起

大陸消費型態轉向 MMA產業崛起 擊敗舶來品 大陸電視品牌崛起

擊敗舶來品 大陸電視品牌崛起 大陸她經濟崛起 扛10兆人民幣

大陸她經濟崛起 扛10兆人民幣- ▣ 農產新鮮送 大陸冷鏈物流崛起

陸氣功大師王林的崛起與死亡

陸氣功大師王林的崛起與死亡 常態化軍演 不利大陸和平崛起

常態化軍演 不利大陸和平崛起- ▣ 大陸崛起 新漢語水平考試火紅

大陸「國潮」崛起 NIKE大中華區業績下滑

大陸「國潮」崛起 NIKE大中華區業績下滑- ▣ 因應大陸崛起 拜登強化外交團隊

學者嗆美缺誠意 只想阻大陸崛起

學者嗆美缺誠意 只想阻大陸崛起 大陸加速能源轉型 氫能強勢崛起

大陸加速能源轉型 氫能強勢崛起- 裴洛西催生Chip 4 防大陸產業崛起

- 前美駐華大使認了:阻止不了大陸崛起

- 大陸虛擬網紅崛起 柳夜熙橫空出世

- 大陸房市連環爆 地方房企趁勢崛起

- 社評/大陸女性消費力崛起 商機看好

- ▣ 雲醫療崛起 助陸民抗疫

- ▣ 陸「顏值經濟」崛起 日、韓人赴陸整形

- ▣ 美智庫報告:大陸西部崛起持續性增強