債市佈局 多元致勝

圖/經濟日報提供

美債殖利率雖在川普宣誓就任後進一步走低,但在政策面影響下,短期仍較震盪,投信法人認爲,在川普關稅政策的不確定性,以及2025年聯準會的政策未明,預期波動性將會加大,因此分散投資區域與債種將成2025年債市投資的致勝關鍵。

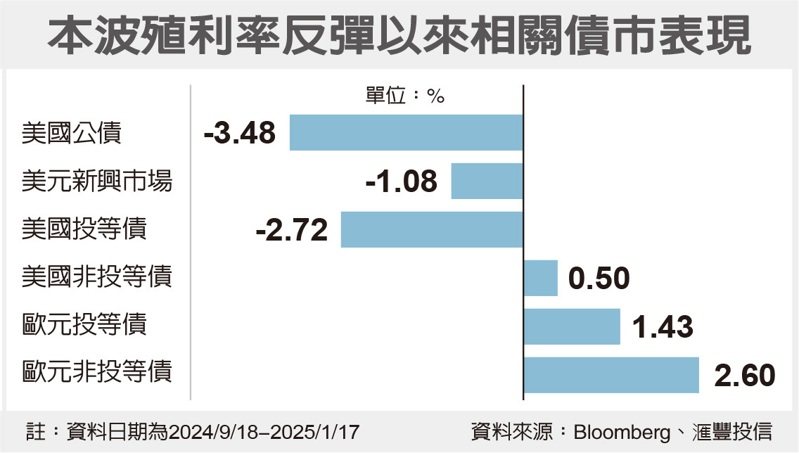

匯豐環球高入息債券基金產品經理顏志緯指出,本波債券殖利率的彈升成因相當複雜,其主要原因有二,一是來自於川普2.0的施政方針可能帶來的再通膨風險;二則是市場對於降息幅度預期改變的重新訂價。

因此,儘管近期通膨報告對於穩定市場信心有短線激勵效果,惟聯準會未來仍將滾動式觀察就業與通膨數據作爲降息路徑的依據。建議投資人在這樣的情境下,債市投資更應朝向多元化的配置佈局策略。

若再觀察本波聯準會降息、殖利率彈升期間,即便美債波動性較高,反觀歐債則是逆勢走升。加上目前全球已有過半央行啓動降息循環,像是歐洲、加拿大等降息次數與幅度相較聯準會更爲積極,顯示全球央行貨幣寬鬆的資金浪潮並未改變,足見2025年分散投資全球債券的重要性。

匯豐環球高入息債券基金爲全球複合式債券基金,投資組合涵蓋歐洲、美國及新興市場,能夠靈活配置投資級與非投資級債券,該基金透過分散投資區域與幣別,更能規避單一區域的經濟風險。

野村全天候環球債券基金經理人林詩孟指出,自2023年10月美國停止升息以來,美國10年期公債殖利率走勢震盪起伏,主要原因在於美國通膨具有韌性,經濟數據也優於預期,投資人對於聯準會未來利率政策的預期不是過於樂觀,就是轉趨悲觀。

川普的政策方向是刺激美國經濟,包括吸引外國企業增加在美國投資設廠以及減稅等均有利美國經濟,但移民與關稅的政策則可能造成通膨壓力,預期聯準會的貨幣政策將更具彈性。現階段的投資策略宜採多元債種配置,聚焦在高品質的信用債,並從中挑選收益較高的標的。

相關資訊

債市佈局 多元致勝

債市佈局 多元致勝 市場震盪 多元股債佈局

市場震盪 多元股債佈局- ▣ 債市動能稍歇 多元佈局避震

葛洛斯:債市並非毫無表現 應多元佈局

葛洛斯:債市並非毫無表現 應多元佈局- ▣ 波動時代 高CP多元債成致勝關鍵

- ▣ 市場大幅拉回 中長線股債多元佈局時點浮現

施羅德:Q2彈性佈局全球多元債

施羅德:Q2彈性佈局全球多元債 多元佈局全球債 增收益、降風險

多元佈局全球債 增收益、降風險- ▣ 野村(愛爾蘭)多元債團隊:2022年債市可望先蹲後跳 宜靈活佈局

- ▣ 軟着陸有挑戰 法人:多元佈局債券

多元佈局美股基金 穩中求勝

多元佈局美股基金 穩中求勝 多元組合、分批佈局 投資添勝算

多元組合、分批佈局 投資添勝算 佈局非投資級債 勝率升高

佈局非投資級債 勝率升高- ▣ 市場變數多 多元佈局最安心

佈局多元組合平衡基金 穩中求勝

佈局多元組合平衡基金 穩中求勝- ▣ 《電零組》萬旭多元佈局 明年勝今年

- ▣ 後疫情時代理財術! 中信銀:調整股債比例、佈局多元貨幣提升勝率

- ▣ 股債市大震盪 佈局多重資產穩健因應

- ▣ 市場變數多 多元佈局分散風險

股債齊揚!美中政策齊發「提振市場情緒」 法人建議多元佈局

股債齊揚!美中政策齊發「提振市場情緒」 法人建議多元佈局 市場難測 多元佈局免煩惱

市場難測 多元佈局免煩惱- ▣ 市場變化大 多元佈局因應

債市佈局 截長補短或股債混合

債市佈局 截長補短或股債混合- 美股多頭寫下史上最長紀錄 多元信用債佈局當道

- ▣ 《金融》全球股債市多頭續航 掌握佈局「4P」關鍵

- ▣ 市場震盪 多元佈局掌握機會

- ▣ 市場波動大 多元佈局最安心

- ▣ 低利時代債市佈局 高收債不可少

- 股債多元配置 波動中求勝